Bu makale, muhasebe, vergi muhasebesinde sorumlu kişilerle yapılan yerleşimlere ilişkin muhasebe düzenlemesinin özelliklerini ve ayrıca yansıtma prosedürünü tartışmaktadır. ticari işlemler"1C: Muhasebe 8" (rev. 2.0) programındaki sorumlu kişilerle yapılan yerleşimlerin muhasebeleştirilmesi hakkında. Makale M.S. tarafından hazırlanmıştır. Suchkova.

- yolda;

- konut binalarının kiralanması için;

Sorumlu kişilerin bulunduğu yerleşim yerlerinin düzenleyici düzenlemesi

Kuruluşlar, faaliyetleri sırasında, yöneticinin emriyle çalışanlarına seyahat ve iş masrafları için nakit para çıkarabilirler. Bu tür durumlarda çalışanlar sorumlu kişilerdir. Düzenleme prosedürü Para raporlama ve raporlama için Rusya Federasyonu Merkez Bankası tarafından oluşturulmuştur (Rusya Federasyonu'nda nakit işlem yapma prosedürü, Rusya Merkez Bankası Yönetim Kurulu'nun 22 Eylül 1993 tarih ve 40 sayılı kararı ile onaylanmıştır). Kuruluşun başkanı, sorumlu tutarların miktarını ve bunların verildiği şartları belirler. Sorumlu kişiler, bir iş gezisinden döndükten sonraki üç gün içinde veya fonların verildiği sürenin sona ermesinden sonra, fonların kullanımına ilişkin bir rapor sunmalıdır (AO-1 numaralı birleşik form “Ön rapor”a göre) ve destekleyici belgeleri ekleyin.

Rusya Federasyonu İş Kanunu'nun 166. maddesine göre iş gezisi, bir çalışanın işverenin emriyle belirli bir süre için daimi iş yeri dışında resmi bir görevi yerine getirmek üzere yaptığı gezidir. Kalıcı bir iş yeri, işin bir iş sözleşmesiyle öngörüldüğü bir kuruluşun yeri olarak kabul edilir. Bir çalışanı hem Rusya Federasyonu topraklarında hem de yabancı devletlerin topraklarında iş gezilerine gönderme prosedürü, Rusya Hükümeti Kararnamesi ile onaylanan, çalışanların iş gezilerine gönderilmesinin özelliklerine ilişkin Yönetmelik ile düzenlenmektedir. Federasyon 13 Ekim 2008 tarih ve 749 sayılı. İşveren, bir iş gezisine gönderilirse, çalışana aşağıdaki masrafları geri ödemekle yükümlüdür:

- yolda;

- konut binalarının kiralanması için;

- daimi ikamet yeri dışında yaşamakla ilgili ek masraflar (günlük);

- İşverenin izniyle çalışanın yaptığı diğer masraflar.

Bir çalışanı yabancı bir devletin topraklarına iş gezisine gönderirken, aşağıdaki masraflar ayrıca karşılanır:

- yabancı pasaport, vize ve diğer seyahat belgelerini almak için;

- zorunlu sağlık sigortası yaptırmak;

- zorunlu konsolosluk ve havaalanı ücretleri;

- motorlu taşıtların giriş veya transit hakkı ücretleri;

- diğer zorunlu ödemeler ve ücretler.

Sorumlu kişilerle yapılan yerleşimlerin muhasebesi 71 “Sorumlu kişilerle yapılan yerleşimlerin muhasebesi” hesabında tutulur. Nakit hesapların kredisine karşılık gelen hesap 71'in borcu, raporlama için nakit tutarların verilmesini yansıtır. Harcanan hesaplanabilir tutarlar, yapılan harcamaların niteliğine bağlı olarak, gider hesapları veya diğer hesaplarla yazışmalarda hesap 71'in alacak hesabına yansıtılır.

Seyahat masraflarının vergi muhasebesine yansıması

Paragraflara uygun olarak. Rusya Federasyonu Vergi Kanunu'nun 264. Maddesinin 12. fıkrası, iş seyahati masrafları, üretim ve satışla ilgili diğer giderler olarak sınıflandırılır. Gelir vergisi açısından aşağıdaki giderler dikkate alınabilir:

- çalışanın iş gezisi yerine ve kalıcı iş yerine geri seyahati;

- çalışanın otellerde sağlanan ek hizmetler için yaptığı ödemeler de dahil olmak üzere konut kiralaması (bar ve restoranlarda hizmet masrafları, oda servisi masrafları, dinlenme ve sağlık tesislerinin kullanım masrafları hariç);

- günlük ödenek veya saha ödeneği;

- vizelerin, pasaportların, kuponların, davetiyelerin ve diğer benzeri belgelerin tescili ve verilmesi;

- konsolosluk, havaalanı ücretleri, giriş, geçiş, otomobil ve diğer ulaşım araçlarının transit hakkı ücretleri, deniz kanallarının kullanımına ilişkin ücretler, diğer benzeri yapılar ve benzeri diğer ödeme ve ücretler.

1 Ocak 2009'dan itibaren günlük harçlık ve saha ödeneği miktarları gelir vergisi açısından standartlaştırılmamıştır (22 Temmuz 2008 tarih ve 158-FZ sayılı Federal Kanun). Seyahat masraflarının tahakkuk yöntemine göre muhasebeleştirildiği an, ön raporun onaylanma tarihidir (Rusya Federasyonu Vergi Kanunu'nun 272. Maddesi).

İş gezisi masrafları (iş seyahati yerine gidiş-dönüş seyahat masrafları, trenlerde yatak takımlarının kullanım masrafları ve ayrıca konut kiralama masrafları dahil) için ödenen katma değer vergisi (KDV) tutarları kesintiye tabidir (madde) 7, Rusya Federasyonu Vergi Kanunu'nun 171. maddesi). KDV tutarlarının düşülmesinin temeli, stopaj vergisi tutarının ödendiğini teyit eden faturalar veya belgelerdir vergi acenteleri(formlar sıkı raporlama).

Rusya Federasyonu Vergi Kanunu uyarınca, bir çalışanın kişisel gelir vergisini (NDFL) hesaplamak amacıyla elde ettiği gelir, yasaya uygun olarak ödenen günlük ödenekleri içermemektedir. Rusya Federasyonu, ancak Rusya Federasyonu'ndaki bir iş gezisinin her günü için en fazla 700 ruble ve yurtdışındaki bir iş gezisinin her günü için en fazla 2.500 ruble ve ayrıca seyahat masrafları, harcamalar gibi fiilen gerçekleşen ve belgelenen hedeflenen harcamalar konut kiralamak için ( Madde 3, Rusya Federasyonu Vergi Kanunu'nun 217. Maddesi). Rusya Federasyonu topraklarında (yabancı iş gezisi) günde 700 rubleyi (2500 ruble) aşan günlük ödenekle seyahat ederken, kişisel gelir vergisi günde 700 rubleyi (2500 ruble) aşan bir tutar için hesaplanmalı ve ödenmelidir. Çalışan, konut kiralama masraflarının ödendiğini teyit eden belgeleri sunmazsa, bu tür ödemenin tutarı Rusya Federasyonu mevzuatına uygun olarak vergiden muaftır, ancak iş gezisinde bulunulan her gün için 700 ruble'den fazla olamaz. Rusya Federasyonu'nda ve yurtdışı iş gezisinde bulunulan her gün için en fazla 2.500 ruble.

24 Temmuz 2009 tarih ve 212-FZ sayılı Federal Kanunun 9. Maddesinin 2. paragrafı uyarınca, günlük ödeneklerin yanı sıra, hem Rusya Federasyonu topraklarında hem de çalışanların iş gezileri için fiilen yapılan ve belgelenen hedeflenen harcamalar. Rusya Federasyonu toprakları dışında vergi sigorta primlerine tabi değildir. Konut kiralama masraflarının ödendiğini teyit eden belgelerin sağlanmaması durumunda, bu masrafların tutarları Rusya Federasyonu mevzuatına uygun olarak belirlenen limitler dahilinde sigorta primlerinden muaftır.

"1C: Muhasebe 8" programındaki sorumlu kişilerle yapılan yerleşimlerin kayıtlarının tutulması (rev. 2.0)

1C: Muhasebe 8 programında iş ihtiyaçları için nakit verirken sorumlu bir kişiyle yapılan anlaşmaların bir örneğini ele alalım. Örnek olarak birkaçına bakalım olası seçenekler olayların gelişimi.

örnek 1

1 Nisan 2011'de Primer organizasyonu çalışanı Ivanov V.D.'yi yayınladı. Harici bir sabit disk satın almak için 10.000 ruble.

"1C: Muhasebe 8" programında bu işlem, "Sorumlu bir kişiye ihraç" ticari işlem türüyle "Nakit harcama emri" (ana menü öğesi "Nakit") belgesine yansıtılır. Belgede bir muhasebe hesabının doldurulması gerekmektedir. bu durumda 50.01, verilen miktar 10.000 ruble. "Ödeme Ayrıntıları" sekmesinde, "Çalışanlar", "Ivanov Vladimir Danilovich" dizininden ve "Sorumluya fon ihracı" nakit akışı öğesinden seçtiğimiz "Sorumlu kişi" yi belirtiyoruz. Belge işlemleri oluşturur Dt 71,01 Kt 50,01 10.000 ruble. Şekil 1'de yayınlanan “Nakit harcama emri” belgesi ve bunun uygulanmasının sonuçları gösterilmektedir.

Pirinç. 1. Sorumlu bir kişiye fon verilmesi

Seçenek 1. Harcanmamış tutarları içeren ön rapor

04/08/2011 Ivanov V.D. 9.000 ruble değerinde bir diskin satın alınmasına ilişkin ön rapor ve belgeleri sundu. Harcanmayan paralar kasiyere iade edildi.

"1C: Muhasebe 8" programında "Ön rapor" belgesi oluşturulur (ana menü öğesi "Nakit"). Sahne donanımlarında “fiziksel. kişi”, sorumlu kişi “Ivanov Vladimir Danilovich”i belirtin, “Avanslar” sekmesinde fonların verildiği belgeyi seçin. Öncelikle “Nakit harcama talimatı” belge türünü seçiyoruz, ardından görüntülenen listeden gerekli belgeyi seçiyoruz, örneğimizde bu 04/01/2011 tarihli 1 no'lu yazarkasadır, tablonun geri kalan alanları şöyle olacaktır: otomatik olarak doldurulur. “Ürünler” sekmesinde, satın alınan ürünün “İsimlendirmesini” belirtin, “İsimlendirme” dizininden “İsimlendirmeyi” seçin. Harici sert disk" listede yoksa dizine ekleyin. Miktarı - 1 adet, fiyat, tutar - 9.000 ruble, % KDV - %18, KDV tutarı otomatik olarak hesaplanır - 1.372,88 ruble. Otomatik olarak bir fatura oluşturmak için, programda tedarikçiyi - "Perakende mağaza" olarak belirtiyoruz, "Sunulan fatura" alanına bir onay işareti koyuyoruz, tarihi ve fatura numarasını belirtiyoruz. Disk muhasebe hesabını - 10.09 ve KDV muhasebe hesabını - 19.03 belirtiyoruz. Ön Raporun doldurulmasına ilişkin bir örnek Şekil 2'de gösterilmektedir. Belgenin kaydedilmesi sonucunda aşağıdaki işlemler oluşturulur:

Borç 10,09 Kredi 71,01

- 7.627,12 ruble,

Borç 19,03 Kredi 71,01

- 1.372,88 ruble.

Pirinç. 2. "Ön rapor", "Avanslar" ve "Mallar" sekmelerinin doldurulmasına bir örnek

Harcanmayan tutarın (1.000 ruble) iadesi, 1.000 ruble tutarında iade edilen tutarı gösteren "Sorumlu bir kişiden iade" ticari işlem türü ile "Nakit makbuz siparişi" belgesi kullanılarak 1C: Muhasebe 8 programına yansıtılır, sorumlu kişi ve nakit akışı fonlarının türü. PKO'nun doldurulmasına ilişkin bir örnek Şekil 3'te gösterilmektedir. Belge aşağıdaki işlemleri oluşturur:

Borç 50,01 Kredi 71,01

- 1000 ruble.

Pirinç. 3. Nakit siparişin alınması

Tüm hesaplamaların programa doğru şekilde yansıtıldığını doğrulamak için 71.01 hesabı için bir bilanço hazırlayabilir ve çalışan V.D. (Şekil 4).

Pirinç. 4. Çalışan V.D. tarafından yapılan seçimle 71.01 hesabına ilişkin bilanço. İvanov

Seçenek 2. Aşımları içeren ön rapor

04/08/2011 Ivanov V.D. 11.000 ruble değerinde bir diskin satın alınmasına ilişkin ön rapor ve belgeler sundu. Kuruluş fazla miktarı geri ödedi.

Bu durumda, "1C: Muhasebe 8" programında, seçenek 1'deki (Şekil 2) ile aynı şekilde doldurulmuş bir "Ön rapor" oluşturulur, yalnızca sabit sürücünün farklı bir maliyeti belirtilir. Verilen avans ödemesi (1.000 ruble) üzerinden fazla harcama tutarının sorumlu kişiye verilmesi, Şekil 1'deki gibi doldurulan “Nakit Harcama Emri” belgesi ile resmileştirilir.

Seçenek 3. Geri ödenmeyen tutarları içeren ön rapor

Ivanov V.D. 04/08/2011 tarihinde bir ön rapor sunmuştur. Yöneticinin emri, harici bir sabit disk satın alma tutarının 04/01/2011 ile 04/07/2011 arasındaki dönem için sağlandığını belirtti. Harici bir sabit disk satın aldıktan sonra kalan nakit, V.D. iade etmedi. Yöneticinin emriyle çalışanın maaşından kalan paranın kesilmesine karar verildi.

Çalışanlar tarafından zamanında iade edilmeyen sorumlu tutarlar, 71 "Sorumlu kişilerle yapılan ödemeler" hesabının kredisine ve 94 "Değerli eşyalara verilen zararlardan kaynaklanan eksiklikler ve kayıplar" hesabının borcuna yansıtılır. Daha sonra 94 "Sorumlu kişilerle yapılan eksiklikler ve kayıplar" hesabından silinir. değerli eşyaların zarar görmesi" hesabının borcuna 73 " Diğer işlemler için personel ile yapılan ödemeler."

1C: Muhasebe 8 programında, harici bir sabit sürücüyü muhasebe için kabul etme işlemi “Ön rapor” belgesine yansıtılmıştır (Şekil 2). Eksiklikleri yansıtmaya yönelik işlemler "Manuel olarak girilen işlemler" belgesine yansıtılmıştır. Bu örnek için aşağıdaki potansiyel müşteriler oluşturulmalıdır:

Borç 94 Kredi 71,01

- 1.000 ruble- kıtlığın yansıması;

Borç 73 Kredi 94

- 1.000 ruble -çalışan eksikliği nedeniyle borcun silinmesi;

Borç 70 Kredi 73

- 1.000 ruble - maaştan iade edilmeyen tutarın kesilmesi .

Pirinç. 5 - Kıtlıklar nedeniyle iade edilmeyen sorumlu tutarın silinmesi

Örnek 2

Bir iş gezisi için ön rapor

Ivanov V.D. mal tedarikine ilişkin bir anlaşma yapmak üzere Moskova'ya 3 günlük bir iş gezisine gönderildi (05/23/2011 - 05/25/2011 arası). Ivanov V.D. Günlük ödenek 2.700 ruble (900 ruble * 3 gün), kira bedeli 12.000 ruble (4.000 ruble * 3 gün), uçak biletleri 15.300 ruble hesaplanarak 30.000 ruble tutarında avans verildi.

27.05.2011 Ivanov V.D. bir ön rapor, bir seyahat sertifikası, resmi bir görevin yerine getirilmesine ilişkin bir rapor ve destekleyici belgeler sundu: Form N 3-G'de 13.500 ruble (4.500 ruble * 3 gün) tutarında otel konaklama faturası ve çek konaklama ödemesi; 14.000 ruble değerinde uçak biletleri. Belgelerde ödenen KDV tutarları ayrı bir satırda vurgulanır.

1C: Muhasebe 8 programındaki işlemleri yansıtma prosedürü:

1. 20 Mayıs 2011 tarihinde, "Sorumlu kişiye ihraç" ticari işlem türüyle "Nakit harcama talimatı" belgesi oluşturuldu (Şekil 6). Belge, ilanı oluşturur:

Borç 71,01 Kredi 50,01

- 30.000 ruble.

Pirinç. 6. Seyahat masrafları için sorumlu kişiye fon verilmesi

2. 27 Mayıs 2011'de “Ön rapor” belgesi oluşturuldu. “Avanslar” sekmesinde “Nakit çıkış talimatı” avansının verildiği belge belirtilir. “Diğer” sekmesinde günlük harcırahlar, konut kira giderleri ve yol masrafları belirtilmektedir (Şekil 7). Belge aşağıdaki gönderileri oluşturacaktır:

Borç 44,01 Kredi 71,01

- 2.700 ruble- Günlük ödenek;

Borç 44,01 Kredi 71,01

- 11.440,68 ruble- konut kiralama maliyetleri;

Borç 19,04 Kredi 71,01

- 2.059,32 ruble- Konut kiralama maliyetlerine ilişkin KDV;

Borç 44,01 Kredi 71,01

- 11.864,41 ruble- seyahat masrafları;

Borç 19,04 Kredi 71,01

- 2.135,59 ruble- Seyahat masraflarında KDV.

Pirinç. 7. Seyahat masraflarının “Ön rapor” belgesine yansıması

3. 27.05.2011 tarihinde, 200 ruble tutarındaki fazla harcama tazminatını avans raporuna yansıtacak şekilde “Gider nakit emri” belgesi oluşturuldu. Belge, ilanı oluşturur:

Borç 71,01 Kredi 50,01

- 200 ruble.

4. 31 Mayıs 2011 tarihinde kişisel gelir vergisi tahakkukunun günlük harçlık normunu aşan tutara yansıtılması gerekmektedir. Fazla miktar: (900 ruble - 700 ruble) * 3 gün = 600 ruble. Kişisel gelir vergisi tutarı: 600*13%=78 ruble. "1C: Muhasebe 8" programında kişisel gelir vergisi miktarını hesaplama işlemi aşağıdaki şekilde yansıtılmaktadır:

- “Manuel olarak girilen işlem” belgesi, 78 ruble için Borç 70 Kredi 68'in kaydedildiğini gösterir.

- Maaş muhasebesi "1C: Muhasebe 8" programında tutuluyorsa, ücretleri hesaplamak ve kişisel gelir vergisi raporları oluşturmak amacıyla fazla gelir tutarı ve kişisel gelir vergisi tutarı "Gelir girme" belgesine girilmelidir. , kişisel gelir vergisi ve bordrodan alınan vergiler (katkılar)" ve

- gelir miktarı (600 ruble) “Kişisel Gelir Vergisi: Gelir ve Vergiler” sekmesinde belirtilir (Şekil 8),

- kişisel gelir vergisi miktarı (78 ruble) “% 13 oranında kişisel gelir vergisi”, “Kişisel gelir vergisi stopajı” sekmelerinde belirtilmelidir (Şekil 9, Şekil 10).

Pirinç. 8. Kişisel gelir vergisi için günlük ödenek standartlarının aşılmasından elde edilen gelir miktarının yansıması

Pirinç. 9. Kişisel gelir vergisi tutarının yansıması

Pirinç. 10. Kesilen kişisel gelir vergisi tutarının yansıması

Sorumlu kişiden, bölümde bulunabilecek bir ön rapor hazırlanır. Banka ve kasa – Kasa – Ön raporlar.

Belgenin başlığında şunları belirtmelisiniz:

- itibaren- ön raporun hazırlanma tarihi;

- Sorumlu kişi - ön raporu sunan kişi.

Daha önce düzenlenen muhasebe tutarlarının avans raporuna yansıması

17 Ekim Druzhnikov G.P. daha önce ihraç edilen sorumlu fonlar için 30.000 ruble tutarında bir avans raporu getirdi.

Çalışana daha önce fon verilmişse, bunlar sekmede belirtilmelidir. İlerlemeler .

Bu sekmeyi yalnızca düğmesini kullanarak belgeleri seçerek doldurabilirsiniz. Eklemek. Sorumlu kişilere avanslar aşağıdaki belgelerde verilebilir:

- Parasal belgelerin verilmesi operasyon türü Sorumlu bir kişiye verilmesi örneğin Organizasyonun bunları satın alması veya sorumlu bir kişiye devretmesi durumunda.

- Nakit çekme operasyon türü Sorumlu kişilerin verilmesien , Eğer .

- Cari hesaptan borçlandırma operasyon türü Sorumlu bir kişiye transfer , Eğer .

Örneğimizde Druzhnikov G.P. daha önce 30.000 ruble tutarında bir avans verilmişti.

Daha önce avans verilmemişse, bu sekme doldurulmaz ve kuruluşun ihtiyaçları için kişisel fonlardan yapılan harcamaların çalışana geri ödenmesi sağlanır. Bukhekspert8Ödemelerin “Diğer işlemlere ilişkin ödemeler” hesabı aracılığıyla yapılmasını önerir.

Malzeme ve envanter kalemlerini satın alırken ön rapor nasıl hazırlanır?

Sorumlu bir kişi tarafından kırtasiye satın alınması örneğini kullanarak malzeme ve mal alımı için 1C 8.3'te nasıl ön rapor tutulacağına bakalım.

- Kontur LLC'den kırtasiye alımı için tahsis edilen KDV'yi kontrol edin:

- A4 kağıdı - 236 ruble fiyata 5 puan. (%18 KDV dahil);

Sorumlu kişi sağladıysa kaynak dökümanlar malzeme, mal veya diğer stokların (MPI) satın alınması için bunların listesi sekmede gösterilir Mal .

Çalışanın rapor ettiği stoklara ilişkin ek belgeler Makbuz (işlem, fatura) yaratmaya gerek yok! Sorumlu kişi tarafından satın alınan malzeme ve malların depoya gönderilmesi bir belge ile gerçekleştirilir. Ön rapor .

Sekmede Mal adı, stok sayısını ve satın alındıkları tutarın yanı sıra gönderilen KDV, tedarikçi ve KDV'nin düşülebileceği belgeye ilişkin verileri girin.

Ön rapor SF. Bir belgeyi gönderirken Peşin babaT Faturanın düzenlendiği sütuna girilen KDV tutarı için KDV, kesinti için alınabilir.

SF Ana belgede tahsis edilen KDV sütunda belirtilirken dahil değildir KDV .

Belge sonucunda Peşin babaT

Muhasebeci tedarikçiye mallar için ödeme yaptıysa ve teslimat yapılmadıysa, mallar depoya ulaşmadıysa ve yalnızca ödeme makbuzu varsa, o zaman şunları yapmak gerekir:

- Envanter kalemlerinin edinimi, kuruluşa ulaştıklarında tamamlanmalıdır. Bu durumda hiçbir şey belirtilmez;

- sekmede karşı tarafa yapılan ödemeyi belirtin Ödeme .

Ön raporda günlük ve seyahat masrafları

Aşağıdaki örneği kullanarak günlük harçlıkların ve iş gezisi masraflarının ön rapora nasıl yansıtılacağına bakalım.

Kuruluşta İş Seyahati Yönetmeliği uyarınca günlük ödenekler toplam 700 ruble / gün - 4.200 ruble tutarında ödenmektedir.

- 4.000 ruble tutarında demiryolu bileti (Moskova-Soçi). (%18 KDV dahil - 120 ruble);

- 5.000 ruble tutarında demiryolu bileti (Soçi-Moskova). (%18 KDV dahil - 130 ruble);

- 9.440 ruble tutarında otel konaklaması için makbuz ve SF. (%18 KDV dahil).

Seyahat masrafları (bir çalışana verilen günlük ödenekler dahil) sekmede gösterilir Diğerleri .

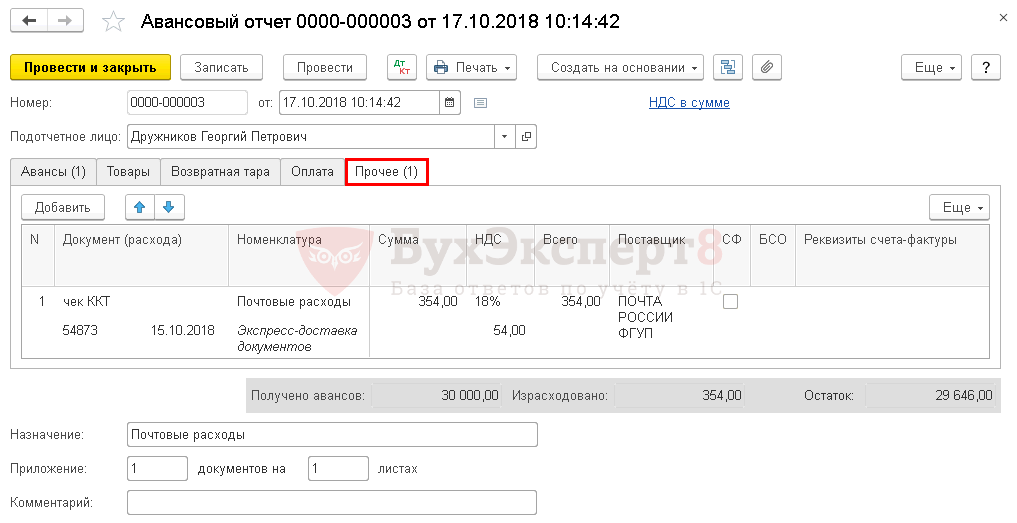

Posta masrafları örneğini kullanarak 1C 8.3'teki gider raporundaki hizmetler ve diğer maliyetler

Aşağıdaki örneği kullanarak posta hizmetlerinin satın alınması için 1C'de bir ön raporun nasıl doldurulacağına bakalım.

- 354 ruble tutarındaki posta ücretinin ödenmesine ilişkin KKM çeki (%18 KDV dahil);

Sorumlu kişinin maddi formu olmayan tüm masrafları sekmede dikkate alınır. Diğer .

Birincil belgedeki veriler, maliyetlerin adı ve tutarlarının yanı sıra sunulan KDV, tedarikçi ve KDV'nin düşülebileceği belgeye ilişkin veriler girilir. Burada parasal belge olarak kullanılan ve muhasebeye yansıyan posta pullarının da gösterilmesi gerekir.

Muhasebeci belgeye eklenmişse Ön rapor kuruluşa fatura verildiyse kutuyu işaretlemeniz gerekir SF. SF yerine, sıkı raporlama formunun (SRF) özelliklerine karşılık gelen belgeler (örneğin biletler) eklenirse, o zaman ek olarak kutuyu işaretlemeniz gerekir. BSO. Bir belgeyi gönderirken Ön rapor otomatik olarak bir belge oluşturulacak Faturanın düzenlendiği sütunda belirtilen KDV tutarı için KDV. Bu miktardaki KDV düşülebilir.

KDV'nin vurgulandığı yalnızca birincil bir belge (örneğin, yazarkasa makbuzu) eklenmişse onay kutusu SF Ana belgede tahsis edilen KDV sütuna girilirken dahil edilmez KDV. Belge sonucunda Ön rapor söz konusu KDV, karların vergilendirilmesinde dikkate alınmayan giderler olarak düşülecektir.

Avans raporunda karşı tarafa ödeme yapılması

Aşağıdaki örneği kullanarak karşı tarafa ödeme yapmak için 1C'de bir avans raporunun nasıl doldurulacağına bakalım.

- 1.534 ruble tutarında internet ödemesi için banka talimatı.

Bir çalışanın bir avansın veya ödemenin karşı tarafa devredilmesine ilişkin avans raporu sekmede düzenlenir Ödeme .

Sorumlu tutarlar hassas kontrol gerektirir. Bu amaçla ön rapordan yararlanılır.

Muhasebe, onun yardımıyla, fonların harcanma amaçlarını ve bunların belgesel kanıtlarını, ayrıca bir bakiyenin veya fazla harcamanın varlığını ve sorumlu kişiyle daha sonraki ödemelerin niteliğini belirler.

Bu nedir ve bu belgeye neden ihtiyaç duyulmaktadır?

Bir ön rapor (metnin ilerleyen kısımlarında - AO), her şeyden önce, sorumlu kişinin kendisine verilen fonların harcama yönlerini yansıttığı ve bu harcamaları belgelerle onayladığı birincil bir belgedir.

Ayrıca bu belgede yansıtılır diğer birçok bilgi, özellikle:

Ve tüm bu hedeflere ulaşmak ancak bir ön raporun yetkin ve zamanında hazırlanmasıyla mümkündür.

Tasarım kuralları

Gider raporu elle kağıda hazırlanabilir veya kullanılarak kağıda basılabilir. yazılım ve elektronik biçimde.

Ancak bu daha karmaşık bir seçenektir çünkü:

Ancak bu daha karmaşık bir seçenektir çünkü:

- Kayıt için elektronik belge veritabanına çok sayıda kişinin erişimi gerekli olacaktır;

- Böyle bir belgeyi imzalamak için tüm tarafların elektronik belge yönetimine de ihtiyacı vardır, çünkü JSC'nin aynı anda birkaç kişiyi - baş muhasebeci veya muhasebeci, yönetici ve kasiyer - atlaması gerekir.

AO doldurulmalıdır sorumlu kişi tek kopya halinde. Bu, Rusya Merkez Bankası'nın 11 Mart 2014 tarihli Direktifinde doğrudan belirtilmiştir. No. 3210-U: Şirket çıkarları doğrultusunda nakit harcayan bir kişinin, belirtilen kişinin yaptığı harcamaları teyit eden tüm belgelerle birlikte doğrulama için muhasebeciye veya baş muhasebeciye ön rapor sunması gerekir.

Ancak sorumlu kişi belgenin sadece kendisine ait kısmını doldurur. Ve muhasebe departmanı, gider raporunu kontrol ettikten sonra, girişlerin girilmesi, muhasebe giderlerinin kabulüne ilişkin bir karar verilmesi vb. Ancak uygulamada gider raporu muhasebe departmanı tarafından hazırlanır ve bu bir ihlal değildir - sonuçta belgenin kendisi sunulur, içindeki harcamalar belgelerle onaylanır, imzalar vardır ve rapor onaylanır.

Her ne kadar 3210-U sayılı Direktif gider raporunun tam olarak nasıl bir şekle sahip olması gerektiğini belirlemese de uygulamada bu şekilde yapılması önerilmektedir. bunun iki versiyonu:

- 402-FZ sayılı Muhasebe Kanununa dayanarak işletmenin kendi gelişimi;

- Rusya Federasyonu Devlet İstatistik Komitesi tarafından 01.08.01 tarih ve 55 sayılı Kararında onaylanan, artık zorunlu olmayan birleşik bir form. Ancak, bu Kararda şunu belirttiği dikkate alınmalıdır: JSC, fonların muhasebeleştirilmesine yönelik bir belgedir. Bu, büyük ölçüde avans raporunun bir muhasebe belgesi değil, bir kasa belgesi olduğu anlamına gelir. Ve kendiniz geliştirmek yerine hazır bir formu kullanmak daha uygun ve daha kolay olacaktır.

JSC sağlanmalı Sorumlu bir kişi tarafından, başvuru üzerine kendisine fon verilen sürenin sona ermesinden veya işe dönüş tarihinden itibaren 3 iş günü içinde (ve artık değil). Raporun sunulması için son tarih genellikle şu tarihte onaylanır: Muhasebe politikası işletmeler. Ve şirketin Muhasebe Politikasında onaylanan raporla çelişmeden belirli bir raporun sunulması için son tarih, işletme başkanının rapor için para verilmesi için bir başvuru imzalamasıyla belirlenir. Bu belge, bu fonların verildiği dönemi gösterir.

Anonim şirket ya muhasebe departmanına ya da işletme başkanına sunulur.

Abonelikler birkaç kişi tarafından belge:

- Sorumlu kişi - bir belgeyi hazırlarken ve gönderirken;

- muhasebeci veya baş muhasebeci - belgenin kabulü üzerine ve kontrol edildikten sonra;

- yönetici tarafından - muhasebe departmanı tarafından doğrulandıktan sonra;

- bir muhasebeci veya kasiyer - bakiyenin alınması veya hesaplanacak tutarların fazla harcanması üzerine. Raporlama için yeni tutarların verilmesi ancak daha önce verilen tutarlara ilişkin borcun tamamen geri ödenmesi durumunda mümkündür.

Gider raporu doğrulandıktan sonra muhasebeye kabul edilir. Bu belge genellikle muhasebe departmanında en az 5 yıl süreyle saklanır.

Ön raporun ne olduğu ve 1C8.2'yi kullanarak doldurma kuralları aşağıdaki videoda açıklanmaktadır:

Henüz bir kuruluşa kaydolmadıysanız, o zaman en kolay yol bunu kullanarak yap çevrimiçi hizmetler Gerekli tüm belgeleri ücretsiz olarak oluşturmanıza yardımcı olacak: Zaten bir organizasyonunuz varsa ve muhasebe ve raporlamayı nasıl basitleştireceğinizi ve otomatikleştireceğinizi düşünüyorsanız, o zaman aşağıdaki çevrimiçi hizmetler kurtarmaya gelecektir; Şirketinizde muhasebeci olarak çalışabilir ve çok para ve zaman tasarrufu sağlayabilirsiniz. Tüm raporlar otomatik olarak oluşturulur, elektronik olarak imzalanır ve otomatik olarak çevrimiçi olarak gönderilir. Basitleştirilmiş vergi sistemi olan UTII, PSN, TS, OSNO'daki bireysel girişimciler veya LLC'ler için idealdir.

Her şey birkaç tıklamayla, sıra ve stres olmadan gerçekleşir. Deneyin ve şaşıracaksınız ne kadar kolaylaştı!

Doldurma prosedürü

Öncelikle belgenin numarası ve tarihi girilir. Numara muhasebe departmanı tarafından sağlanmalıdır ve belgenin tarihi, doldurulduğu (gönderilmediği!) gündür.

Sonrasında başlık sayfasında sorumlu kişi kesin olarak bildiğini aktarıyor:

Kontrol etmeye başlamadan önce AO, belgenin kabulü üzerine muhasebecinin yırtma makbuzunu doldurması ve sorumlu kişiye teslim etmesi gerekir.

Kontrol etmeye başlamadan önce AO, belgenin kabulü üzerine muhasebecinin yırtma makbuzunu doldurması ve sorumlu kişiye teslim etmesi gerekir.

Kalan tüm bölümler muhasebe departmanı tarafından doldurulmalıdır. Ayrıca doldurma, gider raporunun arka tarafında başlar; ilk önce kontrol edilir Tüm kayıtlar destekleyici belgelerle karşılaştırılarak yapılır.

- işletmeler;

- çalışan personel numarası;

- tam ilanlar ile yapılır toplam tutarlar hesaplarda;

- Nihai tutar, doğrulama verilerine göre onay için belirlenir.

Yönetici ön raporu onayladıktan sonra nihai ödeme buna göre yapılır.

Taslak hazırlamanın bazı nüansları

bağlı olarak sorumlu fonların harcanma nedeni hakkında“Avans ödemesinin hedefi” sütununda “için” ifadesi yer alır. ekonomik amaçlar"veya" bir iş gezisinde."

Buna dayanarak, para harcamasını onaylayan belgelerin bir listesi iş gezisi durumunda biletlerle desteklenecektir. İş amaçlı seyahat edenlere verilen günlük harçlıklar ön rapora dahil edilmez ancak genellikle ayrı olarak düzenlenir. Aksi takdirde günlük ödeneğin avans raporuna yansıtılması gerekecektir.

Eğer, fon harcarken ev ihtiyaçları için, ödeme onayı olarak bir makbuz düzenlenmişse, ön rapor şunları içermelidir: sonraki gönderi:

D 60 “Tedarikçiler ve yüklenicilerle yapılan anlaşmalar” K 71 “Sorumlu kişilerle yapılan anlaşmalar”.

Bu makbuzun yanında faturalar (örneğin, ) bulunmalıdır. Eğer orada değilse, ya daha önce alınmışlardır ve sorumlu kişi sadece tamamlanmış bir işlemin bedelini ödüyordur ya da bu belgeler henüz işletmeye ulaşmamıştır. Daha sonra bu gider, mal, ürün veya işe ait evraklar muhasebe departmanına ulaşana kadar tedarikçiye avans olarak yansıtılacaktır.

Var olması durumunda ücret aşımı, bu durumda sorumlu kişinin onlar adına bir başvuru formu doldurmasına gerek yoktur. Ancak sorumlu kişiden fonların fazla harcandığına ilişkin açıklayıcı bir not eklenmesi tavsiye edilir. Bu açıklayıcı not serbest biçimde yazılmıştır. Anlaşmanın sinyali, ön raporun yönetici tarafından onaylanması olacaktır. Aksi takdirde, çalışanın raporlama için para aldığı bir sonraki sefer, çalışanın devreden fazla harcama tutarını ön raporda belirtmesi gerekecektir. Üstelik tutarlar üzerinde dahili mahsup yapamayacak. Onlar. başka bir sorumlu tutarda bakiye varsa, hem mevcut bakiyeyi hem de devredilen fazla harcamayı belirtmeniz gerekecektir. Ancak yönetici JSC'yi fazla harcamayla onaylayana kadar.

Var olması durumunda ücret aşımı, bu durumda sorumlu kişinin onlar adına bir başvuru formu doldurmasına gerek yoktur. Ancak sorumlu kişiden fonların fazla harcandığına ilişkin açıklayıcı bir not eklenmesi tavsiye edilir. Bu açıklayıcı not serbest biçimde yazılmıştır. Anlaşmanın sinyali, ön raporun yönetici tarafından onaylanması olacaktır. Aksi takdirde, çalışanın raporlama için para aldığı bir sonraki sefer, çalışanın devreden fazla harcama tutarını ön raporda belirtmesi gerekecektir. Üstelik tutarlar üzerinde dahili mahsup yapamayacak. Onlar. başka bir sorumlu tutarda bakiye varsa, hem mevcut bakiyeyi hem de devredilen fazla harcamayı belirtmeniz gerekecektir. Ancak yönetici JSC'yi fazla harcamayla onaylayana kadar.

1C programında AO'yu doldurmak için adım adım talimatlar (sürüm 8.2 ve 8.3)

AO'yu doldurmak için öncelikle "Kasiyer" veya "Üretim" sekmesine gitmelisiniz - bu belge her ikisinde de mevcuttur. Ardından, “Ön rapor”a tıklayın; boş bir günlük veya belgeleri olan bir günlük görünecektir. Bu derginin bir "Ekle" düğmesi vardır. Bu buton yeni bir rapor açmanızı sağlar. Yeni bir rapor açıldığında, organizasyonun ve tamamlanma tarihinin zaten yer aldığını hemen görebilirsiniz.

AO'yu doldurmak için öncelikle "Kasiyer" veya "Üretim" sekmesine gitmelisiniz - bu belge her ikisinde de mevcuttur. Ardından, “Ön rapor”a tıklayın; boş bir günlük veya belgeleri olan bir günlük görünecektir. Bu derginin bir "Ekle" düğmesi vardır. Bu buton yeni bir rapor açmanızı sağlar. Yeni bir rapor açıldığında, organizasyonun ve tamamlanma tarihinin zaten yer aldığını hemen görebilirsiniz.

“Birey” (sorumlu kişi) satırı çalışanlar listesi aracılığıyla doldurulur.

“Avans” sekmesi verilen tutarı gösterir bu kişiye rapor için. Bunu yapmak için, fonların verildiği belgelerden birini listeden seçin. Bu liste boş bir satıra tıkladığınızda görünür. Bu listeden seçilen belgeyi kullanarak listelerine girebilir ve “Seç” butonunu kullanarak gider raporuna ekleyebilirsiniz.

"Hedef" satırına (aşağıda, "Gelişmiş" sekmesinde) "ev masrafları" veya "iş gezisi" girmeniz gerekir.

“Ürünler” sekmesinde sorumlu kişinin satın aldığı tüm malları satır ekleyerek eklemelisiniz. Satırlar aynı adı taşıyan düğme aracılığıyla eklenir. Fiyat, miktar, vergilerin bulunabilirliği ve diğer ayrıntılar bu raporun derlendiği belgelerden girilir.

Paylaşımlar otomatik olarak yapılmaktadır ancak doğruluğunu kontrol etmeniz gerekmektedir.

"Ödeme" sekmesi yalnızca sorumlu kişi ödeme yaptığında ve örneğin internet, telefon vb. için bir mal satın almadığında kullanılır.

Çalışanın iş gezisine çıkması durumunda “Diğer” depozitosu kullanılır.

1C 8.3'te bir gider raporu doldurma prosedürü aşağıdaki video dersinde özetlenmiştir:

“1C: Muhasebe 8” PROGRAMINDA SORUMLU KİŞİLERLE YAPILAN MUHASEBELER İÇİN MUHASEBE (rev. 3.0)

, İşletme Fakültesi öğrencisi, grup 34-01e

Bilim danışmanı,

Bir kuruluş ile sorumlu bir kişi arasındaki etkileşimin aşamaları:

1) Sorumlu bir kişi hakkındaki bilgilerin rehbere girilmesi Bireyler

Programda sorumlu kişilerle ilgili bilgilerin saklandığı ayrı bir dizin yoktur. Bu amaç için bir dizin kullanılır Bireyler. Bu dizinde çalışmanın rahatlığı için, sorumlu kişilerle ilgili tüm bilgilerin girildiği bir Çalışanlar grubunun oluşturulması önerilir. Sorumlu kişi hakkındaki bilgileri girelim (Şekil 1).

· dizini açmak için Bireyler, Bir bölüm seçin Dizinler sol araç çubuğunda, ardından Bireyler bölüm Maaş ve personel;

· Sorumlu kişi hakkında bilgi girmek için düğmeye tıklayın Yaratmak Referans penceresinin araç çubuğunda. Yeni kişiyle ilgili verilerin girilmesi için ekranda bir pencere açılacaktır;

Pirinç. 1. Rehber öğesi Bireyler

Tam Ad alanı bireyin soyadını, adını ve soyadını gösterir. Bir bireyin kişisel verileriyle ilgili diğer bilgiler de girilir: doğum tarihi, cinsiyet, doğum yeri, pasaport bilgileri, çeşitli TIN kodları, Federal Vergi Servisi vb.

2) Sorumlu bir kişiye nakit verilmesi

Sorumlu bir kişiye nakit verirken bir belge hazırlamak gerekir. Harcama nakit talimatı (RKO). Örneğin, ofis malzemelerinin satın alınması için 2500,00 ruble tutarında sorumlu bir tutarın verilmesini kaydedelim (Şekil 2).

· RKO oluşturmak için düğmeye tıklayın Sorun Nakit çekme;

· sahada Operasyon türü listeden bir değer seçin Sorumlu bir kişiye verilmesi;

· sahada Toplam yazar kasadan verilen fon miktarını girin;

· sahada Alıcı dizinden seç Bireyler hesabına para verilen kuruluşun gerekli çalışanı;

· sahada Temel sorumlu tutarın verilme amacını belirtin;

· düğmeye tıklayın Yazİşlem türü alanının üzerinde bulunur.

Bu durumda bir belge gönderilirken bir kayıt oluşturulur: Dt 71.01 Kt 50.01 - sorumlu bir kişiye fon verilmesi.

Pirinç. 2. Belge penceresi Nakit çekme

Bu belge RKO'nun basılı bir formunu edinmenizi sağlar:

· belgenin basılı formunu oluşturmak ve görüntülemek için düğmeye tıklayın Harcama nakit talimatı (KO-2) sağda bir yazdırma simgesiyle. Ekranda basılı birleşik KO-2 formunun bir penceresi görünecektir (Şekil 3).

· belge yazdırmak için bir düğme var Fok, belgenin üstünde sol tarafta bulunur.

Pirinç. 3. Yazar kasa belgesinin basılı formunun bulunduğu pencere

Çalışan, kuruluşun fonlarını belirtilen amaçlar için harcar ve ardından üç iş günü içinde bir Ön Rapor sunmak ve buna destekleyici belgeler eklemekle yükümlüdür. 1C'deki bir avans raporu, bir çalışanın (sorumlu kişi) kendisine önceden verilen harcanan para miktarını onaylamaya yarar.

· bir belge oluşturmak için Ön rapor, bölüme gidin Banka ve kasa, paragraf Gider raporları. Liste formunda düğmeye tıklayın Yaratmak. Yeni bir belge formu açılacaktır. Alınan avans miktarını, avansın amacını yansıtan belge, ibraz edilen raporlama belgeleri için muhasebe kayıtları düzenlenir ve sorumlu kişi tarafından ibraz edilen asıl belgeler ekte yer alır.

“Ön rapor” belge formunda dört sekme bulunur. Öncelikle rehberden sorumlu bir kişiyi seçmeniz gerekir Bireyler veya sorumlu kişi henüz girilmemişse yenisini ekleyin. Avanslar sekmesinde, sorumlu fonların verildiği belge belirtilir. Aralarından seçim yapabileceğiniz üç tür belge vardır:

Nakit çekme;

Cari hesaptan borçlandırma;

Parasal belgelerin verilmesi.

· ilk yer imi İlerlemeler Alınan avansları yansıtmaya yarar. RKO'yu zaten oluşturduğumuz için düğmeye tıklamamız gerekiyor. Eklemek avanslar sekmesi altında ve listeden istediğiniz takas hesabını seçin (Şekil 5).

Pirinç. 5. Belge penceresi Gelişmiş rapor

Sorumlu kişiye yapılan avans ödemesinin silinmesi için öngörülen tüm işlemleri tek bir “Ön rapor”a yansıtabilirsiniz.

Bu ihraç edilen tutarla satın aldığımızı varsayalım:

Baskı kağıdı – 6'lı paket. her biri 200 ruble;

Yazıcı kartuşu – 1 adet. 1300 ovmak.

· sekme Mal satın alınan envanter öğelerini yatırmak için kullanılır (Şekil 6).

Pirinç. 6. Belge penceresi Gelişmiş rapor, Ürünler sekmesi

Belgeyi gönderdikten sonra gider raporunun hangi işlemleri yaptığını "1C: Muhasebe 8" (rev. 3.0)'de görebilirsiniz (Şekil 7).

Belgeyi gönderdikten sonra gider raporunun hangi işlemleri yaptığını "1C: Muhasebe 8" (rev. 3.0)'de görebilirsiniz (Şekil 7).

Şekil 7. Belgenin Gelişmiş raporuna ilişkin işlem penceresi

· sekmede Ödeme bilgiler, satın alınan varlıklar için tedarikçilere ödenen veya gelecekteki teslimatları karşılığında peşin olarak verilen nakit tutarlarına yansıtılır;

· Diğer sekmesi, seyahat masrafları, genel iş ihtiyaçları için yapılan ödemeler vb. hakkındaki bilgileri görüntülemek için sağlanmıştır. Seyahat masrafları arasında uçak biletleri, tren biletleri, benzin masrafları ve günlük harçlıklar yer alır. Sekmede belgenin (veya giderin) tarihini, giderin numarasını ve tutarını girmeniz gerekir.

Giderler için rapora bir fatura eklenmişse, "Sunulan fatura" girmeniz, ilgili satır ayrıntılarında fatura numarasını ve tarihini belirtmeniz gerekir, ardından ön rapor yürütülürken sistem otomatik olarak "Alınan fatura"yı oluşturacaktır. belge. Diyelim ki başka bir çalışanımızı 19-21 Kasım tarihleri arasında 3 günlük iş gezisine gönderdik. Günlük ödenek 700 ruble olarak belirlendi. bir günde. Seyahat masrafları 7.080 ruble olarak gerçekleşti. (%18 KDV dahil). Ön rapor şu şekilde görünecektir (Şekil 8):

Pirinç. 8. Belge penceresi Gelişmiş rapor. Diğer sekme

6) Kullanılmayan fonların iadesi

Kullanılmayan fonların iadesi iki durumda yapılır. Birincisi, sorumlu kişinin verilen fonları hiç kullanmaması durumunda. Bu durumda, önceden verilen fonların tamamı için Nakit Alma Talimatı hazırlamanız gerekir. İkinci seçenek, eğer çalışan verilen fonları kısmen kullanmışsa, kalan fonlar Nakit Sipariş Makbuzu belgesi kullanılarak işletmenin kasaya iade edilir ve kullanılan fon miktarı için bir Ön Rapor düzenlenir. 2400 ruble harcadığınızı varsayalım. daha önce verilen 2500 ruble'den. 2400 ruble tutarında bir ön rapor hazırlayacağız. (Şekil 9) ve 100 ruble miktarında PKO (Şekil 10).

Pirinç. 9. Belgenin Gelişmiş raporunu yazdırma penceresi

· Kullanılmayan fonların kasaya iadesini kaydetmek için bir bölüm seçmeniz gerekir Banka ve Kasiyer, Daha öte - Nakit belgeler. Bir PKO oluşturmak için düğmeye tıklayın Giriş nakit belgeler listesinin solunda bulunur. Ekranda bir belge penceresi görünecektir Nakit Fişi;

· açılır listede Operasyon türü konumu seç Sorumlu bir kişiden dönüş;

· sahada Toplam sorumlu kişi tarafından harcanmayan ve kasaya iade edilen fon miktarını girin;

· sahada Sorumlu kişi Ve Dan alınan harcanmamış fonları iade eden kuruluş çalışanını gösterir. Belgenin geri kalan alanları da doldurulur: esas, başvuru, hesap.

Gönderilen belge aşağıdaki gönderiyi oluşturur:

Dt 50.01 Kt 71.01 - Sorumlu kişiden kasaya para alınması

Pirinç. 10. Harcanmamış parayı iade ederken PQR belge penceresi

7) Fazla harcama durumunda ek ödemelerin kaydedilmesi.

Bir çalışan kasadan aldığından daha fazlasını harcadıysa, harcanan tutar için bir Avans Raporu belgesi düzenlenir ve Avans Raporu'nu aşan tutar için başka bir belge - Gider Nakit Emri oluşturulur. Bu durumda seçilen işlem türü, sorumlu kişiye nakit ihracıdır. Tutar alanı sorumluya verilecek eksik tutarı gösterir.

Çözüm. 1C: Muhasebe 8 programında (rev. 3.0) sorumlu kişilerle yapılan yerleşimlerin muhasebeleştirilmesi sürecini inceledikten sonra, hem olumlu hem de olumsuz yönleri not edebiliriz. Örneğin program, sorumlu kişilerle kasa aracılığıyla nakit olarak ve ödeme kartlarını kullanan bir banka aracılığıyla yapılan ödemeleri desteklemektedir ki bu çok uygundur. Diğer bir avantaj ise Ön Rapor belgesi yayınlanırken sorumlu kişi tarafından satın alınan tüm stok kalemlerinin otomatik olarak aktifleştirilmesidir; tedarikçilere olan borçlar sorumlu fonlar kullanılarak geri ödenir; borç sorumlu kişiden silinir. Ancak 1C: Accounting 8 (rev. 3.0) programının gereken dikkati göstermediği ve dikkate alınması gereken birkaç nokta vardır:

İlk olarak program, sorumlu kişilerle yapılan ödemeler üzerinde otomatik kontrol sağlamamaktadır; bu durum, sorumlu kişi önceki avansın borcunu geri ödemediği sürece bir sonraki avansın verilmesini engelleyebilir. Bu nedenle avans vermeye karar vermeden önce sorumlunun herhangi bir borcunun olup olmadığını kontrol etmelisiniz. İkinci olarak, Ön Rapor belgesi yayınlanırken seyahat maliyeti standartlarına uygunluk otomatik olarak izlenmez.

Genel olarak 1C: Accounting 8 (rev. 3.0) programının sorumlu kişilerle ilgili dokümantasyonu ve raporlamayı sürdürmek için uygun çözümler sunduğunu güvenle söyleyebiliriz.

Kaynakça

1. , Karmaşık bilgi sistemlerinde Minitaeva muhasebe süreci // Slav Forum. 2015. Sayı 4 (10). sayfa 27-33.

2. Minitaeva - atmosfere zararlı maddelerin çevresel olarak düzenlenmesi için bir araç olarak iletişim teknolojileri // Slav Forumu. 2015. Sayı 2 (8). s. 194-200.

3. Minitaeva'nın ikili prensibi kullanarak insan-makine arayüzü oluşturma problemini çözme yaklaşımı // Yazılım ürünleri ve sistemleri. 2013. Sayı 4. S. 19.

4. , Stepanova ticari bir organizasyonun bütçeleme süreçlerini otomatikleştirmeye yaklaşıyor // Leasing. 2015. Sayı 8. s. 32-37.

5. Minitaeva modern sistem Rusya devletinde devlet mali kontrolü // Rusya Ekonomi Üniversitesi Bülteni. . 2015. Sayı 6 (84). s. 88-93.

6. Stepanova muhasebe ve analitik prosedürler ve bunların kurumsal bilgi sistemlerine yansıması // Uluslararası Uygulamalı ve Uluslararası Dergisi basit Araştırma. 2016. Sayı 2-1. S.138.

7. Stepanova kurumsal yönetim sistemleri // Uluslararası Uygulamalı ve Temel Araştırma Dergisi. 2016. Sayı 1-3. S.457.

8. Kirleticilerin etkilerini izlemek için Minitaev matematiksel yöntemleri çevre// Başarı modern doğa bilimi. 2016. No. 2. S. 48-52.

9. , Nedelkin muhasebe ve analitik sistemleri üretim tesisi ekonominin reel sektörü // Uluslararası Uygulamalı ve Temel Araştırma Dergisi. 2016. Sayı 1-3. s. 457-458.

10. , Yapay sinir ağlarını kullanan tahmine dayalı bir güvenilirlik modeli örneğinde Mezhakov modellemesi // Rusya Devlet Sosyal Üniversitesi'nin bilimsel notları. 2014. No.2 (124). s.25-29.

11. Minitaeva'nın ikili prensibi kullanarak insan-makine arayüzü oluşturma problemini çözme yaklaşımı // Yazılım ürünleri ve sistemleri. 2013. Sayı 4. S. 19.

" Sorumlu kişilerle (çalışanlar) karşılıklı anlaşmalara ilişkin işlemleri, bu kişiler aracılığıyla kuruluşun mal ve malzeme deposuna, mal ve teçhizata, sabit varlıklara ve diğer maddi ve maddi olmayan varlıklara ulusal para birimi cinsinden alınan işlemleri kaydeder.

Çalışan, iş, operasyon ve seyahat masrafları için kasadan peşin para alır. RKO kasasından para ihracı resmileştirildi.

1C 8 2'deki avanslara ilişkin rapor, çalışanın aldığı paranın hedeflenen kullanımını göstermektedir. Ön rapor açıklayıcı belgelerle desteklenir: çekler, biletler, makbuzlar. Kullanılmayan para işletmenin kasalarına iade edilir ve bir PKO oluşturulur.

Ön raporun oluşturulması

- “Banka ve kasa” bölümünü, “Kasa” alt bölümünü, “Ön raporlar” öğesini açın;

Fotoğraf No. 1. Ürün ilerleme raporu:

2. "Oluştur" düğmesine tıklayın.

Fotoğraf No. 2. Yeni bir gider raporu oluşturma:

Ön raporu doldurma prosedürü

Belgenin üst kısmında (başlıkta) ayrıntıları girin:

- Alınan parayı rapor eden raporlama yapan çalışanın tam adı;

- Firma Adı. Program ayarlarında varsayılan olarak ayarlanmışsa otomatik olarak seçilir;

- Sorumlu bir çalışan aracılığıyla envanter kalemlerinin alınacağı yeri belirtin;

- Fiyat türünü ayarlayın, para birimini, döviz kurunu ruble olarak ve KDV'yi yansıtma yöntemini ayarlayın.

“Ön rapor” belgesi 5 sekmeden oluşmaktadır. "Avans" sekmesine, rapor veren çalışana hangi paranın verildiğine dayalı bir belge eklenir. Varsayılan olarak iki tür belge vardır: “Nakit çekme” ve “Cari hesaptan silme”.

Fotoğraf No. 3. Fonların verildiği belge:

Para nakit olarak verildiyse, “Nakit Çekme” seçeneğini seçmelisiniz. Yazar kasadan nakit, nakit ödeme esasına göre verilir. “Nakit Çekme” bölümünde, raporlama yapan çalışana verilen para miktarı kadar yeni bir mutabakat hesabı oluşturun veya mevcut bir mutabakat hesabını seçin.

Para nakit olarak verildiyse, “Nakit Çekme” seçeneğini seçmelisiniz. Yazar kasadan nakit, nakit ödeme esasına göre verilir. “Nakit Çekme” bölümünde, raporlama yapan çalışana verilen para miktarı kadar yeni bir mutabakat hesabı oluşturun veya mevcut bir mutabakat hesabını seçin.

“Avans Raporu”ndan RKO (Nakit Çekme) oluşturulduğunda işlem türü, alıcı, muhasebe hesabı ve organizasyon otomatik olarak belgeye eklenir. Kullanıcı tutarı ve DDS kalemini manuel olarak girer. Nakit ödeme işlemini gerçekleştirdikten sonra avans raporunun “Avans” sekmesinden bu nakit ödemeyi seçmelisiniz. Daha sonra Avans raporu tutarını ve para birimini otomatik olarak gösterecektir.

Fotoğraf No. 5. 1C 8 2'deki Gelişmiş sekmesinin doldurulması:

20 bin ruble tahsis edilen avans için. ses ekipmanı satın alındı. Bu gerçek “Ürünler” sekmesinde görüntülenir:

- Belgenin türü girilir, bu durumda satış makbuzu, numarası, tarihi;

- İsimlendirme seçilir;

- Mal miktarı;

- KDV'siz, KDV'li fiyat;

- Sağlayıcı adı;

- “Fatura sunuldu” üzerine bir onay işareti konur - gerçekten sunulduysa numarası, tarihi.

Fotoğraf No. 6. Ürünler sekmesinin doldurulması:

"Ödeme" sekmesi, yaklaşan bir teslimat nedeniyle avans için 1C 8 2'de verilen para miktarını veya satın alınan mal ve malzemeler için tedarikçiye önceden ödenen tutarı görüntüler. Sekmede belgenin türü (gider), tarihi, numarası, tedarikçinin adı, onunla yapılan sözleşme, işlemin içeriği ve tutarı manuel olarak girilir, uzlaştırma hesapları otomatik olarak girilir.

"Ödeme" sekmesi, yaklaşan bir teslimat nedeniyle avans için 1C 8 2'de verilen para miktarını veya satın alınan mal ve malzemeler için tedarikçiye önceden ödenen tutarı görüntüler. Sekmede belgenin türü (gider), tarihi, numarası, tedarikçinin adı, onunla yapılan sözleşme, işlemin içeriği ve tutarı manuel olarak girilir, uzlaştırma hesapları otomatik olarak girilir.

Fotoğraf No. 7. İade edilebilir kaplar sekmesinin doldurulması:

İade Edilebilir Konteynerler sekmesi, paletler gibi tedarikçiden iade edilen konteynerler hakkındaki bilgileri görüntüler.

İade Edilebilir Konteynerler sekmesi, paletler gibi tedarikçiden iade edilen konteynerler hakkındaki bilgileri görüntüler.

Fotoğraf No. 8. Ödeme sekmesinin doldurulması:

“Diğer” sekmesi bir iş gezisinin maliyetlerini yansıtır: otel maliyeti, günlük harçlık, bilet fiyatı, yakıt maliyetleri, yiyecek vb. Yer iminin tablo şeklindeki kısmı şunları gösterir:

“Diğer” sekmesi bir iş gezisinin maliyetlerini yansıtır: otel maliyeti, günlük harçlık, bilet fiyatı, yakıt maliyetleri, yiyecek vb. Yer iminin tablo şeklindeki kısmı şunları gösterir:

- Belgenin adı, numarası, tarihi (gider);

- Giderin içeriği deşifre edildi;

- Tutar KDV'li ve KDV'siz olarak girilir;

- Tedarikçiyi girin;

- Maliyet faturası otomatik olarak oluşturulur;

- Bu gidere ilişkin tedarikçiden gelen bir faturanın raporlayan çalışana sunulup sunulmadığını manuel olarak belirtin.

Fotoğraf No. 9. “Diğer” sekmesinin doldurulması:

1C 8 2'deki mal ve hizmet tedarikçilerinden alınan faturalar, ön rapora göre otomatik olarak oluşturulur ve gönderilir. Bunlar, Alınan faturaların Satın Alma bölümü - KDV alt bölümü - öğe Kaydı bölümünde görülebilir.

Fotoğraf No. 10. Alınan faturaların kaydı:

1C 8 2'de avans kaydetme

Gider raporundaki tüm sekmeler, gider belgelerine göre doğru bir şekilde doldurulduğunda “Kayıt et ve kapat” butonu kullanılarak kaydedilebilir ve kaydedilebilir. “Ön rapor” belgesini yayınlarken belirli bir dizi muhasebe kayıtları Paranın sorumlu kişi tarafından harcandığı veya mal ve malzemelerin, diğer nesnelerin ve hizmetlerin onun aracılığıyla alındığı gerçeğini yansıtacaktır.

Avans raporunun alt kısmında alınan avans, harcanan tutar ve son bakiye yansıtılır.

Fotoğraf No. 11. Avans tutarı:

Avans bakiyesi 4100,18 ruble olarak gerçekleşti. Kasiyere getirilmesi gerekiyor. Bunu yapmak için ön raporda "Şuna göre oluştur" - "Nakit makbuz" seçeneğini seçmeniz gerekir. 4100,18 ruble'lik bir PKO oluşturulacak. İçindeki tüm veriler otomatik olarak doldurulacaktır; nakit akışı kalemini - Sorumlu tutarların iadesi - manuel olarak girmeniz gerekecektir.

Harcama raporunun kendisinden işlem ve belge hareketleri oluşturabilirsiniz, sadece Dt/Kt butonuna tıklamanız yeterlidir. Dt, Ct için kaydedilen tüm tutarlar görünür hale gelecek ve alt hesapların şifresi çözülecektir.

Fotoğraf No. 12. “Ön rapor” belgesinin hareketi:

Gider raporunu belgenin kendisinden “Yazdır” - “JSC'nin ön raporu - 1” seçeneğine tıklayarak yazdırabilirsiniz.

Fotoğraf No. 13. Ön raporun basılı formu:

Benzer şekilde belgeyi yazdırabilirsiniz " Makbuz siparişi M - 4", aktifleştirilmiş envanter kalemlerini görüntüler.

Avanslar neden 1C 8 2'de sayılmıyor?

1C'de ilerlemelerin sayılmamasının aşağıdaki nedenleri vardır:

- Avans raporu oluştururken yanlış sözleşme seçimi; örneğin, ödeme bir sözleşme kapsamında yapıldı, ancak sevkiyat başka bir sözleşme kapsamında gerçekleştirildi. Doğru sözleşmeyi yeniden seçip gider raporunu yeniden çalıştırmak gerekir;

- Avans hesapları yanlış girildi;

- Oluşturulan belgelerdeki zaman ve tarih farklılıklarından, belgelerin “geriye dönük” olarak kaydedilmesi veya yeniden yayınlanmasından dolayı avanslar sayılmayabilir. Daha sonra aynı karşı taraf veya işlem için bir alacak ve borç bakiyesi oluşturulur;

- Ödeme sevkıyattan sonra yapıldıysa ancak ödeme türü “Peşin” olarak ayarlanmışsa avans ödemesi sayılmayabilir.

Fotoğraf No. 14. Hesap kartı 71:

Mahsup avanslarının doğruluğunu, 71 numaralı “Sorumlu kişilerle yapılan ödemeler” hesabına ait bilançoyu kullanarak kontrol edebilirsiniz. raporlama dönemi. Bu sayede, hesap kartı 71'i açın ve sorumlu kişi için tüm fon hareketlerini, KDV ve envanter kalemlerini muhasebeleştirerek kontrol edin.

Yukarıda açıklanan örnekte, tüm avans tutarları kredilendirildi, başlangıçtaki borç cirosu 1000 rubleye eşitti. ve dönem sonunda 1000 rubleye eşit olduğunda, diğer tüm tutarlar uygun hesaplarda muhasebeleştirilir.