Ky rishikim i kushtohet procedurës për llogaritjen e tatimit mbi të ardhurat dhe plotësimin e deklaratës përkatëse në 1C 8.3, konfigurimi "1C: Kontabiliteti i Ndërmarrjes". Supozohet se lexuesi tashmë është i njohur me parimet e PBU 18/02. Është e pamundur të mbulohet i gjithë Kapitulli 25 i Kodit Tatimor të Federatës Ruse në një artikull; ne do të përqendrohemi në pikat kryesore dhe do të shqyrtojmë algoritmin e veprimeve për llogaritjen e tatimit mbi të ardhurat duke përdorur programin 1C.

Deklarata e tatimit mbi të ardhurat në 1C pasqyron të ardhurat dhe shpenzimet e pranuara për llogaritjen e bazës tatimore për tatimin mbi të ardhurat. Procedura për plotësimin e saj përshkruhet në detaje në Urdhrin e Shërbimit Federal të Taksave MMV-7-3/572@ datë 19 tetor 2016.

Periudha tatimore për të gjitha kompanitë është një vit kalendarik, afati i fundit për dorëzimin e deklaratës vjetore është 28 mars. Nëse dita e fundit e dorëzimit të deklaratës bie në fundjavë, ajo shtyhet për ditën tjetër të punës.

Ekzistojnë disa nuanca në lidhje me periudhat e raportimit dhe pagesat e paradhënies:

Organizatat me qarkullim të vogël dorëzojnë raporte gjatë vitit bazuar në rezultatet e mëposhtme:

- 1 tremujor deri më 28 prill;

- Semestri deri më 28 korrik;

- 9 muaj deri më 28 tetor.

Në të njëjtën kohë, pagesat bëhen mbi fitimet e grumbulluara, të cilat konsiderohen paradhënie, sepse Shuma e plotë e taksës do të gjenerohet vetëm në fund të vitit. Ndonjëherë situatat janë të mundshme kur shuma e paradhënieve të paguara gjatë vitit tejkalon taksën e përllogaritur në fund të vitit, atëherë organizata ka një mbipagesë të tatimit.

Nëse të ardhurat mesatare tremujore të organizatës gjatë 4 tremujorëve të fundit janë të barabarta ose tejkalojnë 15 milion rubla, atëherë ata paguajnë paradhënie mujore për tatimin mbi të ardhurat deri në datën 28, të formuara nga llogaritja (një shembull i llogaritjes do të jetë më vonë). Afati për dorëzimin e raporteve është i ngjashëm me atë të dhënë në paragrafin e mëparshëm. Nëse në fund të tremujorit shuma e paradhënieve është më e vogël se shuma e taksës së përllogaritur në të vërtetë, delta do të duhet të paguhet shtesë.

Procedura për të bërë një paradhënie të tatimit mbi të ardhurat çdo muaj nuk është gjithmonë e dobishme për organizatën. Ka situata kur nuk ka fitim, por duhet të paguani paradhënie. Në këtë rast, organizata mund të kalojë në procedurën e llogaritjes bazuar në fitimin aktual të marrë: në fund të çdo muaji do të jetë e nevojshme të dorëzohen raporte pranë autoriteteve tatimore.

Për të kaluar në këtë regjim, duhet të paraqisni aplikacionin e duhur përpara fillimit të vitit kalendarik, më pas nuk do të mund ta ndryshoni regjimin deri në fund të periudhës tatimore.

Tatimi mbi të ardhurat në 1C 8.3. Udhëzim hap pas hapi

- Plotësoni cilësimet e politikës së kontabilitetit.

- Plotësoni librat e referencës që lidhen me regjistrat tatimorë. Kushtojini vëmendje të veçantë udhëzuesit të shpenzimeve.

- Kur futni dokumente, tregoni saktë parametrat që mund të ndikojnë në llogaritjen e tatimit mbi të ardhurat: llogaritë dhe nënllogaritë sipas Grafikut të Llogarive, llojet e të ardhurave ose shpenzimeve, grupet e artikujve, etj. Nëse dokumentet përmbajnë cilësime të veçanta për kontabilitetin tatimor, duhet t'i kushtoni vëmendje të veçantë dhe, nëse është e nevojshme, t'i plotësoni ato. Kur futni një dokument, duhet të analizoni transaksionet dhe t'i kushtoni vëmendje shfaqjes së të dhënave në NU.

- Pasi të keni futur të gjitha dokumentet për muajin, duhet të gjeneroni dokumentet rregullatore Mbyllni muajin dhe kontrolloni rezultatet. Nëse rezultatet në 1C nuk përkojnë me ato të pritura, do të thotë që diku në cilësimet ose dokumentet e futura është bërë një gabim.

- Sipas Kt. 68.04.1, shuma e saktë e tatimit mbi të ardhurat duhet të gjenerohet për muajin. Nëse e keni arritur një situatë të tillë në 1C, mund të shkoni te raportet rregullatore dhe të krijoni një deklaratë.

- Ne gjenerojmë dhe kontrollojmë deklaratën. Ndonjëherë nuk ju pëlqen shpërndarja e kostove direkte dhe indirekte. Kjo mund të rregullohet me cilësimet e duhura. Nëse të gjithë artikujt në deklaratë korrespondojnë me pritjet tona, ne e shkarkojmë atë dhe e dërgojmë në zyrën e taksave.

- Më pas, duhet të paguani taksën dhe të pasqyroni pagesën në 1C. Llogaria 68.04.1 duhet të shfaqë gjendjen reale, duke pasqyruar kontabilitetin e tatimit mbi të ardhurat në tatimin në terma të shlyerjeve me inspektoratin tatimor dhe buxhetet.

Le të shohim një shembull të llogaritjes së taksës për një tremujor. Dy muajt e parë të shembullit tregojnë opsionet për dallimet e përhershme dhe të përkohshme; në muajin e tretë do të shtojmë blerjen dhe shitjen e mallrave.

Si të llogarisni tatimin mbi të ardhurat në 1C

Le të zbatojmë hapat teorikë të diskutuar në praktikë. Le të shohim cilësimet e politikës së kontabilitetit. Duhet të vendoset parametri që të përdorim PBU-në e tetëmbëdhjetë.

Deri më tani, instalimet elektrike në njësinë e kontrollit dhe njësia e kontrollit janë të njëjta. Por, duke qenë se lloji i shpenzimeve tregon shpenzime reklamimi të normalizuara, kur kryeni një operacion rutinë për mbylljen e muajit në NU, një shumë që nuk kalon 1% të të ardhurave do të fshihet si shpenzim.

Ai përmban shpenzime të papranueshme që krijojnë diferenca të përhershme.

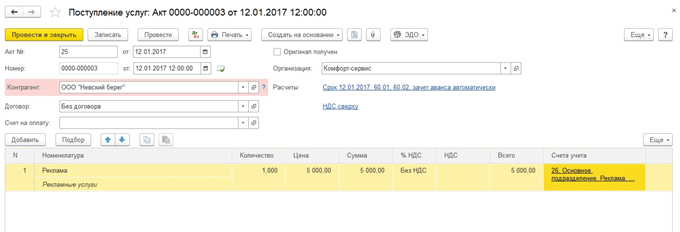

Ne do të tregojmë postimet për të ardhura. Çdo muaj gjatë tremujorit këto do të jenë shërbime.

Le të shohim kripën për janarin. Kushtojini vëmendje ndryshimit në NU dhe BU sipas shembullit tonë. Në llogarinë 26, shpenzimet e reklamave mbetën të pambuluara në NU. Në janar mund të shlyeni vetëm 1 mijë rubla. Por nëse ka të ardhura muajin tjetër, mund të hiqni një shumë shtesë. Në llogarinë 99.02.1 është shuma e shpenzimit të kushtëzuar të tatimit mbi të ardhurat. Diferencat e përkohshme ndikuan në postimet e llogarisë. 09 dhe 77. Diferenca konstante është pasqyruar në llogarinë 99.02.3 dhe aty është shtuar edhe diferenca në reklamim. Në llogarinë 68.04.1 është shuma totale e pagueshme për tatimin mbi të ardhurat.

Le të shohim kartën e llogarisë 68.04.2, e cila pasqyron përllogaritjen e tatimit mbi të ardhurat. Ky është një rast i rrallë kur është më logjike të merret parasysh raporti nga fundi i dokumentit. Më pas shumat e krijuara nga ndikimi i diferencave të përhershme dhe të përkohshme i shtohen shpenzimit të kushtëzuar të tatimit mbi të ardhurat. Shuma përfundimtare e tatimit transferohet në llogarinë për shlyerjet me buxhetin, e ndarë në pagesa federale dhe rajonale.

Në muajin e dytë, xhiros tashmë të njohur i shtohen operacionet për fshirjen e amortizimit në departamentin e kontabilitetit për veshjet e punës dhe uljen e PNO. Për më tepër, kostot e reklamimit i fshihen NU, duke rezultuar në shumën në llogari. 99.02.3 është në rënie.

Ne krijojmë një deklaratë fitimi. Plotësojmë faqen e titullit, numri i korrigjimit duhet të jetë zero. Gjatë paraqitjes së deklaratave të përditësuara, numri i rregullimit do të rritet. Klikoni butonin "Plotësoni" për të krijuar seksionet e deklaratës.

Le të shqyrtojmë ato që kanë të dhëna. Seksioni 1 pasqyron shumën e pagueshme sipas buxhetit. Duhet të kontrolloni nëse KBK-ja është plotësuar saktë dhe më pas ta shënoni në fletëpagesë kur paguani taksën.

Shtojca 02 – zbërthimi i shpenzimeve. Për shumë rreshta të deklaratës, mund të shihni detaje më të detajuara. Për ta bërë këtë, zgjidhni një qelizë dhe klikoni në butonin "Decrypt".

Për shembull, kjo është se si duket një ndarje e shpenzimeve direkte.

Pas plotësimit të deklaratës, mund ta kontrolloni atë, ta ngarkoni në mënyrë elektronike në media të jashtme ose ta dërgoni në zyrën e taksave direkt nga programi.

Le të hedhim një vështrim më të afërt në llogaritjen e paradhënieve. Shuma e taksës së llogaritur për tremujorin është 83 640. Nëse një ndërmarrje operon në mënyrën e pagesës vetëm të paradhënieve tremujore, duhet ta paguajë këtë shumë në fund të tremujorit të parë deri më 28 prill dhe të punojë në heshtje gjatë gjithë tremujorit të dytë, pa u shqetësuar. në lidhje me pagesat dhe raportimin e fitimit.

Por nëse kompania bie në kriteret e pagesës së paradhënieve të parashikuara mujore (le të vijë kjo periudhë më 1 prill), atëherë 1/3 e kësaj shume, 27880, do të duhet të paguajë çdo muaj gjatë tremujorit të dytë deri më 28 prill, maj. 28 dhe 28 qershor. Më pas, në fund të tremujorit, llogaritni shumën e tatimit për gjashtë muajt dhe krahasoni atë me paradhëniet e paguara tashmë. Nëse keni paguar më pak se sa është grumbulluar në të vërtetë, duhet të paguani diferencën deri më 28 korrik.

Paradhëniet për tremujorin e tretë llogariten si (shuma e tatimit për gjysmë viti) minus (shuma e tatimit për tremujorin e parë) dhe më pas merret 1/3 e kësaj vlere për pagesat mujore.

Paradhëniet për tremujorin e katërt llogariten në të njëjtën mënyrë (shuma e tatimit për 9 muaj) minus (shuma e tatimit për gjysmë viti) dhe më pas pjesëtohet me 3. Shuma që rezulton duhet të paguhet çdo muaj në tremujorin e katërt. Dhe e njëjta shumë do të paguhet në çdo muaj të tremujorit të parë të vitit të ardhshëm.

Siç u përmend më lart, nëse një ndërmarrje e konsideron të papërshtatshme pagesën e paradhënieve mujore, ajo mund të kalojë në mënyrën e pagesës bazuar në fitimet e marra realisht, pasi të ketë njoftuar më parë organet tatimore për këtë.

Me këtë, ne kemi përfunduar shqyrtimin tonë të pikave kryesore që lidhen me llogaritjen e tatimit mbi të ardhurat dhe formimin e deklaratës përkatëse në 1C 8.3.

Tatimi mbi vlerën e shtuar (në tekstin e mëtejmë: TVSH, taksa) është një nga taksat kryesore në sistemin tatimor të Federatës Ruse. Prandaj vëmendja e shtuar e autoriteteve rregullatore për akumulimin, pagesën në kohë dhe transferimin në buxhet. Në të ardhmen e afërt, është planifikuar të rritet norma e saj nga 18% aktuale në 20%. Autoritetet tatimore monitorojnë në internet shlyerjet e ndërsjella ndërmjet palëve tatimore dhe, nëse ka mospërputhje, dërgojnë kërkesa te tatimpaguesit. Është e panevojshme të theksohet se kërkesa të tilla ngrenë pyetje shtesë dhe vëmendjen e menaxhmentit të kompanisë ndaj shërbimit të kontabilitetit. Më poshtë do të ofrojmë udhëzime hap pas hapi se si të plotësoni saktë deklaratën tuaj të TVSH-së dhe ta dorëzoni atë në kohë, pa pasur nevojë të përgatitni një deklaratë rregullimi.

Faturat

Çelësi i suksesit gjatë përgatitjes së raportimit të TVSH-së është përgatitja e saktë e faturave, të lëshuara dhe të marra nga furnitorët, si dhe pasqyrimi i tyre në kohë dhe korrekt në sistemin 1C.

Le të supozojmë se në korrik të këtij viti kemi blerë 500 copë bojë Rainbow nga Vodnik LLC me një çmim prej 200 rubla. TVSH-ja në këtë transaksion arriti në 18,000,0 rubla. Furnizuesi e ka lëshuar faturën në kohë.

Fig.1

Në fund të dokumentit pasqyrojmë marrjen e faturës në të njëjtën datë.

Është e rëndësishme (!) të mbani mend se për të paraqitur TVSH-në për rimbursim, është e nevojshme të plotësohen kushtet e përcaktuara nga neni 172 i Kodit Tatimor të Federatës Ruse (Pjesa e Dytë), i cili parashikon pranimin e detyrueshëm për llogaritjen e mallrat e blera (punimet, shërbimet). Përndryshe, organet tatimore kanë të drejtë të refuzojnë rimbursimin e TVSH-së "të hyrë".

Fig.2

Libri i blerjeve dhe shitjeve

Përpara se të gjenerojmë një deklaratë të TVSH-së, duhet të sigurohemi që transaksionet tona janë pasqyruar në Librin e Blerjeve dhe Librin e Shitjeve. Të dyja këto dokumente gjenden në seksionin “Raportet” – “TVSH”.

Fig.3

Pasi të keni vendosur periudhën në tremujorin e 3-të të 2018, klikoni butonin “Generate”.

Fig.4

Libri i blerjeve pasqyron transaksionin për blerjen e mallrave, TVSH-ja pasqyrohet në shumën prej 118.0 mijë rubla.

Ne krijojmë një Libër Shitjesh në të njëjtën mënyrë.

Fig.5

TVSH-ja për shitjet në shumën prej 20,593,22 rubla është pasqyruar gjithashtu në librin e shitjeve.

Për më tepër, është e nevojshme të kryhet një kontroll i shprehur i kontabilitetit, i cili ju lejon të gjurmoni shpejt praninë e transaksioneve të pasakta në sistem që pengojnë plotësimin e saktë të deklaratës së TVSH-së.

Ky operacion është i disponueshëm në menynë "Raportet" - "Analiza e Kontabilitetit" - "Kontrolli i shprehur".

Fig.6

Vendosni periudhën dhe klikoni "Run check".

Fig.7

Meqenëse programi nuk zbuloi ndonjë gabim, ne mund të vazhdojmë me siguri në gjenerimin e një deklarate.

Kthimit të taksave

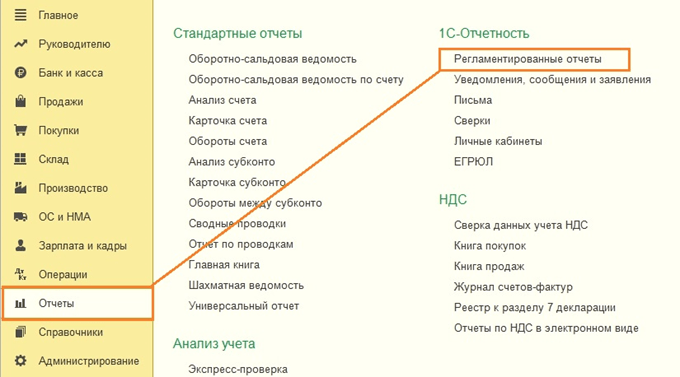

Shkoni te menyja "Raporte" - "Raporte të rregulluara".

Fig.8

Në dritaren që hapet, klikoni në butonin "Krijo" dhe zgjidhni "Deklarata e TVSH-së" nga lista e paraqitur e raporteve.

Fig.9

Ne vendosëm periudhën e interesit për ne - tremujorin e 3-të të 2018 dhe klikojmë butonin "Krijo".

Fig.10

Shfaqet një dritare standarde e formularit të deklarimit të vendosur, në të cilën klikojmë butonin "Plotëso".

Fig.11

Deklarata përbëhet nga një faqe titulli dhe 12 seksione. Le të hedhim një vështrim më të afërt në secilën prej tyre.

Formohet në bazë të të dhënave fillestare të futura në sistem. Ky është emri i organizatës që dërgon deklaratën, OKVED, periudha e raportimit dhe kodi i organit tatimor të cilit i është dorëzuar deklarata.

Fig.12

Seksioni 1 Deklarata quhet “Shuma e tatimit që i paguhet buxhetit (rimbursimi nga buxheti) sipas tatimpaguesit”.

Fig. 13.

OKTMO instalohet automatikisht në linjën kryesore, si dhe kodi aktual i klasifikimit të taksave buxhetore. Rezultati i aktiviteteve tona në tremujorin e 3-të të 2018 ishte pagesa e TVSH-së në buxhet në shumën prej 2,593 rubla (20,593 - 18,000.0).

Plotësohet nga agjentët tatimorë duke paraqitur një deklaratë për një person tjetër. Meqenëse nuk kemi Kontrata (ose Marrëveshje me palët kundër të cilave ne veprojmë si agjentë tatimorë për TVSH-në), ne nuk e plotësojmë këtë seksion.

Fig.14

I dedikuar transaksioneve të tatueshme. Ai pasqyron bazën tatimore për tatimin, si dhe shumën e TVSH-së së përllogaritur nga shitjet e pagueshme në buxhet (20,593 rubla).

Fig.15

Pjesa e poshtme e këtij seksioni përcakton shumën totale të pagueshme në buxhet, si dhe shumën e tatimit të paraqitur nga tatimpaguesi për zbritje nga buxheti.

Fig.16

Dhe gjithashtu rezultati përfundimtar i aktiviteteve të TVSH-së së kompanisë, në shembullin tonë - pagesa në buxhet prej 2,593 rubla.

Fig.17

Seksioni 7 plotësohet nëse ka transaksione të parashikuara në nenin 149 të Kodit Tatimor të Federatës Ruse (Pjesa e Dytë) dhe përmban informacione për mallrat (punën, shërbimet) që nuk tatohen.

Seksionet 8 dhe 9 pasqyrojnë informacionin nga libri i blerjeve dhe shitjeve, përkatësisht.

Fig.18

Fig.19

Seksionet 10 dhe 11 pasqyrojnë informacionin mbi faturat e lëshuara dhe të marra si pjesë e zbatimit të marrëveshjeve të komisionit dhe marrëveshjeve të agjencisë në interes të një personi tjetër.

Seksioni 12 plotësuar në rastet e parashikuara në paragrafin 5 të nenit 173 të Kodit Tatimor të Federatës Ruse (Pjesa e Dytë).

Pas inspektimit vizual të dokumentit, është e nevojshme të kontrolloni raportet e kontrollit të dokumentit, gjë që bëhet automatikisht duke klikuar butonin "Kontrollo" - "Kontrollo raportet e kontrollit".

Fig.20

Programi nuk gjeti gabime.

Sidoqoftë, me një numër të madh operacionesh, gabimet janë të pashmangshme, kështu që është e nevojshme të mbani mend marrëdhëniet themelore të kontrollit gjatë gjenerimit të deklaratave. Kështu, rreshtat 040 dhe 050 të Seksionit 1 duhet të korrespondojnë me rreshtat 200 dhe 210 të Seksionit 3, respektivisht. Nga ana tjetër, Seksioni 3 është formuar nga libri i blerjeve dhe shitjeve (nenet 8 dhe 9 të deklaratës).

Fig.21

Programi do të gjenerojë një skedar, i cili më pas ngarkohet në programin e raportimit elektronik dhe i dërgohet autoritetit rregullator.

Deklarata mund të dërgohet gjithashtu nga 1C duke përdorur butonin "Dërgo".

Fig.22

Për ta bërë këtë, programi 1C-Raportimi duhet të lidhet me sistemin tuaj.

E rëndësishme! Pas dorëzimit të deklaratës, organet tatimore, nëse lindin pyetje në lidhje me të, kanë të drejtë të kërkojnë shpjegimet e duhura për deklaratën, të cilën tatimpaguesi që nga fillimi i vitit 2017 i ka dhënë vetëm në formë elektronike.

Ka shpesh raste kur pas dorëzimit të raporteve lind nevoja për sqarimin e tyre. Për shembull, u zbulua një faturë për shitjen e mallit që nuk ishte plotësuar në kohë në sistem. Le të supozojmë se gjatë periudhës në shqyrtim kemi shitur edhe 10 televizorë Philips me një çmim prej 40,0 mijë rubla, TVSH-ja arriti në 61,016,95 rubla.

Fig.23

Një linjë përkatëse u shfaq në librin e shitjeve.

Fig.25

Seksioni 1 pasqyron ndryshimet. Nëse në deklaratën fillestare kemi pasqyruar shumën e TVSH-së së pagueshme në buxhet në shumën prej 2,593 rubla, atëherë në deklaratën e përditësuar ne e rrisim shumën e TVSH-së në 63,610.0 rubla.

Fig.26

Ndryshimet prekën gjithashtu seksionin 3.

Fig.27

Fig.28

Seksioni 9 është plotësuar me një linjë që pasqyron shitjen e televizorëve në shumën e TVSH-së prej 61.0 mijë rubla.

Fig.29

Sqarimet në deklaratë bëhen në përputhje me kërkesat e nenit 81 të Kodit Tatimor të Federatës Ruse (Pjesa e Parë). Është e rëndësishme të mbani mend se kur, sipas një deklarate të përditësuar, shuma e taksës së llogaritur për pagesë në buxhet është rritur në krahasim me deklaratën fillestare, është e nevojshme të merren të gjitha masat për transferimin në kohë të taksës në buxhet, duke ulur kështu rreziku i vendosjes së një gjobe tatimore.

Plotësoni automatikisht një deklaratë të tatimit mbi të ardhurat në 1C 8.3 Kontabiliteti 3.0

Përdoruesi duhet të bëjë disa punë "përgatitore" përpara se të vazhdojë me llogaritjen. Ai përbëhet nga tre faza kryesore:

- Vendosja e programit

- Futja e saktë e të dhënave

- Operacione të rregullta në fund të muajit

Vendosja e tatimit mbi të ardhurat në 1C 8.3

Cilat cilësime ndikojnë në llogaritjen e tatimit mbi të ardhurat? Para së gjithash, duhet të kuptoni skedën “Tatimi mbi të ardhurat” në politikën e kontabilitetit (Fig. 1).

Kutia e kontrollit “Aplikoni PBU18...” nuk ndikon në llogaritjen e taksës, ose më mirë jo në rezultatin përfundimtar, por në shfaqjen e të dhënave të ndërmjetme dhe disa raporteve të rëndësishme. Për shembull, raporti "Analiza e kontabilitetit të tatimit mbi të ardhurat" do të gjenerohet saktë vetëm nëse kontrollohet kutia e kontrollit, pasi merr parasysh diferencat e përhershme dhe të përkohshme.

Plotësimi i regjistrit “Metodat për përcaktimin e kostove direkte të prodhimit në NU” është i detyrueshëm për organizatat që prodhojnë produkte dhe ofrojnë shërbime (Fig. 2). Të dhënat fillestare futen automatikisht, kështu që përdoruesi merr një "peshk" të gatshëm, i cili më vonë mund të përdoret për personalizim të avancuar për t'iu përshtatur nevojave të tij.

Parimi i plotësimit është i thjeshtë: gjithçka që gjendet në këtë regjistër konsiderohet shpenzime direkte, gjithçka tjetër është indirekte. Nëse ky regjistër nuk plotësohet, disa rreshta të Deklaratës do të mbeten bosh.

Drejtoria "Grupet e Nomenklaturës" është menduar për të detajuar të ardhurat - është për këto grupe nomenklature që të ardhurat nga shitjet do të shfaqen në Deklaratë (Fig. 3).

- Asnjë operacion manual

- Analiza përkatëse e të ardhurave dhe shpenzimeve

Cilat janë rreziqet e operacioneve manuale? Fakti është se çdo hyrje në 1C nuk është vetëm shuma për debitin dhe kredinë e kontabilitetit, por edhe shumat për kontabilitetin tatimor, duke përfshirë diferencat e përhershme dhe të përkohshme. Dallimet llogariten automatikisht duke përdorur një formulë të njohur:

BU = NU + PR + VR,

- BU = shuma kontabël

- NU – shuma e kontabilitetit tatimor

- ETJ. VR – shumat e diferencave të përhershme dhe të përkohshme, respektivisht

Nuk është gjithmonë e mundur të plotësoni të gjitha shumat në mënyrë korrekte me dorë. Dalin gabime që kërkojnë shumë kohë për t'u gjetur. Për shembull, në Fig. 4 nuk ka shumë për kreditimin e hyrjes tatimore. Në të ardhmen, kjo do të çojë në një gabim në llogaritjet dhe Deklarata do të formohet gabimisht.

Futja e të dhënave për deklaratën

Rregulli i dytë është se është e rëndësishme të mos bëni gabime kur plotësoni analitikën e të ardhurave dhe shpenzimeve (llogaritë e kostos, artikujt e kostos, grupet e artikujve, ndarjet).

Për shembull, në dokumentin "Raporti i prodhimit për një zhvendosje", grupet e produkteve në skedat "Produkte" dhe "Materiale" duhet të korrespondojnë me njëri-tjetrin (Fig. 5), dhe artikulli i kostos duhet të jetë i pranishëm në regjistrin "Metodat". për përcaktimin e kostove direkte të prodhimit të NU”

Formimi i një deklarate fitimi në 1C 8.3

Dhe faza e fundit para formimit të Deklaratës është Mbyllja e muajit (Fig. 6).

Të gjitha veprimet rregullatore duhet të kryhen pa gabime dhe për çdo muaj të periudhës së formimit të Deklaratës. Kjo është një domosdoshmëri. Për të mos u përballur me shumë gabime ditën e fundit, rekomandohet të kryhen disa herë mbylljet paraprake të periudhave dhe të korrigjohen gabimet "on-line".

Pas mbylljes së muajit ia vlen të kontrolloni gjendjet në llogarinë 68.04.2. Nëse gjithçka është e saktë, balancat në të duhet të jenë zero (Fig. 7). Kjo llogari u shtua posaçërisht në 1C për llogaritjet e tatimit mbi të ardhurat.

Tani në Kontabilitetin 1C mund të krijoni vetë deklaratën. Është në listën e raporteve të rregulluara (Fig. 8).

Butoni magjik "Full" kryen të gjithë punën rutinë (Fig. 8). Përdoruesi mbetet të kontrollojë shumat e përfshira në seksionet e Deklaratës.

Është logjike të filloni kontrollin nga fleta e dytë, e cila tregon shpenzimet.

Ekzistojnë dy mënyra verifikimi:

- Dekodimi

- Regjistrat e kontabilitetit tatimor

Për të deshifruar, duhet të vendosni kursorin në vijën e dëshiruar dhe të shtypni butonin përkatës.

Regjistrat e kontabilitetit tatimor ndodhen në seksionin “Raportet” (Fig. 10).

Regjistrat tatimorë mund t'u paraqiten autoriteteve tatimore gjatë kontrolleve për të konfirmuar bazën tatimore të llogaritur (Fig. 11).

Në mënyrë të ngjashme, në 1C 8.3 kontrollohen seksionet e mbetura të deklaratës.

Përpara dërgimit të Deklaratës në zyrën e taksave duhet të bëhet edhe një kontroll (Fig. 12).

Bazuar në materialet nga: programmist1s.ru

Sipas sistemit të thjeshtuar të taksave, tatimpaguesit hartojnë dhe dorëzojnë një deklaratë pranë autoriteteve rregullatore (autoritetet tatimore) që janë nën sistemin e thjeshtuar tatimor. Parashikohet në fund të periudhës tatimore - viti kalendarik. Formulari i deklaratës mund të dorëzohet në letër (letër) ose elektronik (nëpërmjet internetit, mediave elektronike). Dorëzimi elektronik është i detyrueshëm për tatimpaguesit me më shumë se 100 punonjës. Le të shohim se si plotësohet automatikisht deklarata e sistemit të thjeshtuar të taksave (sistemi i thjeshtuar i taksave) në programin 1C.

Politika kontabël për tatimpaguesit që përdorin sistemin e thjeshtuar tatimor

Për të organizuar siç duhet punën e individëve dhe personave juridikë duke përdorur sistemin e thjeshtuar të taksave, duhet të vendosni parametrat e nevojshëm në politikën e kontabilitetit në bazën e të dhënave 1C: Kontabiliteti. Ndodhet në seksionin "Kryesor", më pas zgjidhni bllokun "Cilësimet" dhe në të pozicionin "Politika e Kontabilitetit". Në politikën e kontabilitetit, duhet të zgjidhni pozicionin "STS" në fushën "Sistemi i taksave". Zgjedhja e tij hap skedën e mëposhtme "STS", në të cilën duhet të zgjidhni objektin e taksimit:

- Të ardhurat minus shpenzimet;

- Të ardhura.

Kur zgjidhni "Të ardhurat", në kutinë "Shkalla e tatimit" duhet të vendosni treguesin në 6 për qind; kur zgjidhni - "Të ardhurat minus shpenzimet", treguesi është 15 për qind. Treguesit e mësipërm të normave futen nëse nuk ka parashikim për ulje të normave tatimore të përcaktuara me ligj në rajonin e regjistruar (të regjistruar).

Pas vendosjes së parametrave për sistemin e thjeshtuar tatimor në politikën e kontabilitetit, hapet një bllok në lidhje me raportimin.

Ndryshimi i regjimit tatimor në 1C: Programi i Kontabilitetit

Nëse një organizatë (ndërmarrje) ka ndryshuar regjimin e saj tatimor, për shembull, ka kaluar nga sistemi i përgjithshëm i taksave në sistemin e thjeshtuar të taksave, atëherë mund të përdorni "Asistentin e Tranzicionit USN" në bazën e të dhënave 1C: Kontabiliteti. Ndodhet në menunë kryesore, në seksionin "Operacionet", në bllokun "Ndryshimi i regjimit tatimor".

Kur përdorni asistentin, në ekranin e monitorit shfaqet një listë e operacioneve që duhet të kryhen përpara se të kaloni në sistemin e thjeshtuar tatimor dhe në momentin e kalimit në sistemin e thjeshtuar të taksave. Për të kuptuar se çfarë të bëni me këto operacione, duhet të lexoni rreshtin e fundit "Statuset".

Kur përdorni asistentin, në ekranin e monitorit shfaqet një listë e operacioneve që duhet të kryhen përpara se të kaloni në sistemin e thjeshtuar tatimor dhe në momentin e kalimit në sistemin e thjeshtuar të taksave. Për të kuptuar se çfarë të bëni me këto operacione, duhet të lexoni rreshtin e fundit "Statuset".

Statusi mund të jetë:

- Operacioni ka përfunduar;

- Rekomandohet ta bëni përsëri;

- Rryma për ekzekutim.

Ngjyra e linjës së statusit do t'ju tregojë se çfarë të bëni me këtë operacion në bazën e të dhënave 1C. Për shembull, një operacion është theksuar me fontin e gjelbër, kjo do të thotë që operacioni ka përfunduar. Blu - rekomandohet ta përsërisni atë. Blu - rrymë për ekzekutim.

Për të ri-kryer operacionet e nevojshme, duhet të mbani mend të vendosni datën e kalimit në sistemin e thjeshtuar tatimor në politikën tuaj të kontabilitetit.

Për të ri-kryer operacionet e nevojshme, duhet të mbani mend të vendosni datën e kalimit në sistemin e thjeshtuar tatimor në politikën tuaj të kontabilitetit.

Një funksion shumë i përshtatshëm dhe i dobishëm "Asistent për kalimin në sistemin e thjeshtuar të taksave", i zbatuar nga zhvilluesit e bazës së të dhënave 1C, pasi kur e përdorni nuk ka asnjë shans për të harruar ndonjë operacion të nevojshëm për riekzekutim.

Raportimi sipas sistemit të thjeshtuar të taksave në programin 1C

Për të gjeneruar raportim sipas sistemit të thjeshtuar tatimor në bazën e të dhënave "1C: Kontabiliteti", duhet të zgjidhni seksionin "Raporte" në menunë kryesore, më pas "USN" dhe në të "Raportimi sipas sistemit të thjeshtuar tatimor". Para së gjithash, pas hapjes, duhet të plotësoni fushën "Organizimi".

Kur ta plotësoni, do të hapen fusha shtesë për të plotësuar:

Kur ta plotësoni, do të hapen fusha shtesë për të plotësuar:

- Treguesit për llogaritjen e tatimit;

- Analiza e kontabilitetit sipas sistemit të thjeshtuar tatimor.

Pas plotësimit të fushës “Organizata” dhe hapjes së treguesve dhe fushave të reja, zgjidhni periudhën për të cilën do të llogaritet taksa sipas sistemit të thjeshtuar të taksave. Për të llogaritur treguesit e taksave, duhet të klikoni në butonin "Përditëso" dhe pas kësaj, të dhënat në fushat e mëposhtme duhet të plotësohen automatikisht:

- "Të ardhura" ose "Të ardhura minus shpenzimet", në varësi të objektit të taksimit të vendosur nga vetë organizata;

- “Primet e paguara të sigurimit”;

- "Norma e tatimit";

- "Parapagim".

Ju mund të analizoni gjendjen e kontabilitetit tatimor sipas sistemit të thjeshtuar të taksave në ndërfaqen Taxi 1C: Database e Kontabilitetit, versioni 3. Do të shfaqet një tabelë me tregues të grupuar sipas të ardhurave:

Ju mund të analizoni gjendjen e kontabilitetit tatimor sipas sistemit të thjeshtuar të taksave në ndërfaqen Taxi 1C: Database e Kontabilitetit, versioni 3. Do të shfaqet një tabelë me tregues të grupuar sipas të ardhurave:

- Të ardhurat e regjistruara me dorë;

- Rimbursimi i paradhënieve për blerësit;

- Diferencat e këmbimit;

- Faturat nga agjentët e komisionit;

- faturë nga blerësit;

- Kompensimi i komisionit;

- Të ardhurat me pakicë.

dhe treguesit për shpenzimet e organizatës:

- Shpenzimet e shpërndara të sistemit të thjeshtuar tatimor/UTII;

- Kthimi i TVSH-së nga periudhat e mëparshme;

- Paga;

- Shpenzimet e ardhshme;

- Mallra dhe materiale;

- Shto. shpenzimet për blerjen e mallrave dhe materialeve;

- Shërbimet e kompanive të palëve të treta;

- Taksat, kontributet dhe tatimi mbi të ardhurat personale;

- Shpenzime të tjera.

Deklarata sipas sistemit të thjeshtuar të taksave në programin 1C

Deklarata sipas sistemit të thjeshtuar të taksave në programin 1C

Për të gjeneruar raportim sipas sistemit të thjeshtuar të taksave në bazën e të dhënave 1C, duhet të zgjidhni "Raportimi" në menunë kryesore, më pas në bllokun "1C-Raportimi" gjeni pozicionin "Raportet e rregulluara" dhe zgjidhni atë.

1C-Raportimi do të shfaqet në ekran; në panelin e sipërm, zgjidhni skedën "Raporte". Ne vazhdojmë me plotësimin e organizatës dhe periudhës për të cilën do të përgatitet deklarata sipas sistemit të thjeshtuar tatimor. Pas kësaj, klikoni në butonin "Krijo" dhe zgjidhni artikullin "Deklarata STS" nga dosja "Raportimi Tatimor".

Në anën e majtë të ekranit do të ketë një listë të seksioneve të deklaratës, në të djathtë - formularin e deklaratës. Për të plotësuar automatikisht deklaratën, klikoni në butonin "Plotësoni" dhe do të plotësohen të gjithë treguesit e nevojshëm.

Në anën e majtë të ekranit do të ketë një listë të seksioneve të deklaratës, në të djathtë - formularin e deklaratës. Për të plotësuar automatikisht deklaratën, klikoni në butonin "Plotësoni" dhe do të plotësohen të gjithë treguesit e nevojshëm.

Meqenëse deklarata i dorëzohet autoriteteve rregullatore për vitin kalendarik, kur zgjedh çdo periudhë, raportimi do të gjenerohet për vitin raportues.

Për të parë se si janë plotësuar të gjitha seksionet e deklaratës, duhet të zgjidhni në anën e majtë seksionin që dëshironi të shikoni dhe të klikoni mbi të me miun.

Për të parë se si janë plotësuar të gjitha seksionet e deklaratës, duhet të zgjidhni në anën e majtë seksionin që dëshironi të shikoni dhe të klikoni mbi të me miun.

Deklarata sipas sistemit të thjeshtuar të taksave përbëhet nga:

- Titulli i faqes;

- Seksioni nr. 1.1;

- Seksioni nr. 1.2;

- Seksioni nr. 2.1;

- Seksioni nr. 2.2;

- Seksioni nr. 3.

Faqja e titullit plotëson automatikisht të dhënat mbi deklaratën dhe organizatën:

- Numri i korrigjimit;

- Kodi i vendndodhjes (kontabilitetit);

- Kodi i llojit të aktivitetit ekonomik sipas OKVED;

- Numri i kontaktit;

- Periudha tatimore (kodi);

- Viti raportues;

- Kodi i organit tatimor të cilit i dorëzohet raportimi;

- Emri i plotë i tatimpaguesit.

Vendoset një shenjë që konfirmon saktësinë dhe plotësinë e informacionit të specifikuar në raportet e dhëna, kjo mund të jetë:

- Vetë tatimpaguesi, atëherë numri 1 tregohet në këtë pozicion;

- Përfaqësuesi i tatimpaguesit që raporton dhe vepron me prokurë, më pas tregoni numrin 2.

Seksioni nr. 1.1 dhe seksioni nr. 1.2 pasqyrojnë shumën e tatimit të pagueshëm në lidhje me përdorimin e sistemit të thjeshtuar të taksave nga organizata. Vetëm në një seksion kjo vlen vetëm për objektin e taksimit - të ardhurat, dhe në pjesën tjetër - të ardhurat e reduktuara për shumën e shpenzimeve.

Në deklaratat deri në vitin 2014, këto seksione treguan kodin OKATO (Klasifikuesi Gjith-Rus i Objekteve të Divizionit Administrativ-Territorial), dhe duke filluar nga viti 2014, në vend të tij, në deklaratë tregohet OKTMO (Klasifikuesi Gjith-Rus i Territoreve Komunale).

Seksioni nr. 2.1 që nga viti 2016, në lidhje me miratimin e formularit të ri të deklaratës për sistemin e thjeshtuar tatimor, është i ndarë në dy seksione - seksioni nr. 2.1.1 dhe seksioni nr. 2.1.2. Shkalla e taksës është gjithashtu e ndarë sipas tremujorëve.

Seksioni nr. 2.1 që nga viti 2016, në lidhje me miratimin e formularit të ri të deklaratës për sistemin e thjeshtuar tatimor, është i ndarë në dy seksione - seksioni nr. 2.1.1 dhe seksioni nr. 2.1.2. Shkalla e taksës është gjithashtu e ndarë sipas tremujorëve.

Seksioni nr. 2.1 (2.1.1 dhe 2.1.2) dhe seksioni nr. 2.2 pasqyrojnë të dhënat mbi tatimin e llogaritur. Ashtu si në seksionin nr.1.1 dhe seksionin nr.2, në njërin prej tyre tregohen të dhëna që lidhen me objektin e taksimit - të ardhurat, dhe në pjesën tjetër - të ardhura të reduktuara me shumën e shpenzimeve.

Në deklaratë, të dhënat gjenerohen automatikisht; ato mblidhen nga të gjitha transaksionet e pasqyruara në bazën e të dhënave 1C dhe grupohen në librin e të ardhurave dhe shpenzimeve. Thjesht duhet të kontrolloni të dhënat e specifikuara në deklaratë.

Seksioni nr. 3 hartohet nëse organizata (firma) ka marrë pronë si pjesë e të ardhurave të synuara ose financimit të synuar, si dhe aktiviteteve bamirëse.

Seksioni nr. 3 hartohet nëse organizata (firma) ka marrë pronë si pjesë e të ardhurave të synuara ose financimit të synuar, si dhe aktiviteteve bamirëse.

Nëse, kur përgatitni raporte sipas sistemit të thjeshtuar të taksave, nuk ka tregues në asnjë nga seksionet, atëherë këto seksione nuk kanë nevojë të shtypen dhe, në përputhje me rrethanat, nuk kanë nevojë t'u dorëzohen autoriteteve rregullatore.

Duke filluar nga viti 2016, autoritetet rajonale mund të ulin në 1 për qind shkallën tatimore të sistemit të thjeshtuar tatimor për objektin e taksimit “Të ardhura”. Deri në 3 për qind, gjatë periudhës 2017-2021 - norma tatimore e thjeshtuar për objektin tatimor “të ardhura minus shpenzimet”.

Duke filluar nga viti 2016, autoritetet rajonale mund të ulin në 1 për qind shkallën tatimore të sistemit të thjeshtuar tatimor për objektin e taksimit “Të ardhura”. Deri në 3 për qind, gjatë periudhës 2017-2021 - norma tatimore e thjeshtuar për objektin tatimor “të ardhura minus shpenzimet”.

KPP, TIN, emri i plotë dhe i shkurtuar, kodet dhe detajet e tjera të nevojshme për hartimin e deklaratës futen automatikisht në bazë të të dhënave të futura në kartelën e organizatës. Për ta plotësuar atë, duhet të zgjidhni seksionin "Directories" në menunë kryesore, më pas në bllokun "Ndërmarrje" gjeni pozicionin "Organizimet" dhe klikoni dy herë për ta hapur.

Printimi i një deklarate sipas sistemit të thjeshtuar të taksave në programin 1C

Printimi i një deklarate sipas sistemit të thjeshtuar të taksave në programin 1C

Për të printuar raporte në bazën e të dhënave 1C, duhet të gjeni butonin "Print" në menunë e sipërme dhe të klikoni mbi të. Do të shfaqet një listë e veprimeve të mundshme:

- Trego formularin me një barkod dydimensional PDF 417;

- Printoni menjëherë një formular me një barkod dydimensional PDF 417.

Kur klikoni në pozicionin e dytë, në ekranin e monitorit do të shfaqet një formular deklarimi, i cili mund të shihet vizualisht përpara printimit të raporteve. Kur klikoni në pozicionin e parë, në ekranin e monitorit do të shfaqet një dritare për të vendosur detajet për printerin e zgjedhur.

Kur klikoni në pozicionin e dytë, në ekranin e monitorit do të shfaqet një formular deklarimi, i cili mund të shihet vizualisht përpara printimit të raporteve. Kur klikoni në pozicionin e parë, në ekranin e monitorit do të shfaqet një dritare për të vendosur detajet për printerin e zgjedhur.

Plotësimi i deklaratës së tatimit mbi të ardhurat në 1C 8.3 Kontabiliteti 3.0 është plotësisht i automatizuar.

Sidoqoftë, përdoruesi duhet të bëjë disa punë "përgatitore" përpara se të vazhdojë me llogaritjen. Ai përbëhet nga tre faza kryesore:

- Vendosja e programit.

- Futja e saktë e të dhënave.

- Operacionet rutinë në fund të muajit.

Kutia e kontrollit "Aplikoni PBU18..." nuk ndikon në llogaritjen e taksës, ose më saktë, jo në rezultatin përfundimtar, por në shfaqjen e të dhënave të ndërmjetme dhe disa raporteve të rëndësishme. Për shembull, raporti "Analiza e kontabilitetit të tatimit mbi të ardhurat" do të gjenerohet saktë vetëm nëse kontrollohet kutia e kontrollit, pasi merr parasysh diferencat e përhershme dhe të përkohshme.

Plotësimi i regjistrit “Metodat për përcaktimin e kostove direkte të prodhimit në NU” është i detyrueshëm për organizatat që prodhojnë produkte dhe ofrojnë shërbime (Fig. 2). Të dhënat fillestare futen automatikisht, kështu që përdoruesi merr një "peshk" të gatshëm, i cili më vonë mund të përdoret për personalizim të avancuar për t'iu përshtatur nevojave të tij.

Parimi i plotësimit është i thjeshtë: gjithçka që gjendet në këtë regjistër konsiderohet shpenzime direkte, gjithçka tjetër është indirekte. Nëse ky regjistër nuk plotësohet, disa rreshta të Deklaratës do të mbeten bosh.

Të gjitha veprimet rregullatore duhet të kryhen pa gabime dhe për çdo muaj të periudhës së formimit të Deklaratës. Kjo është një domosdoshmëri. Për të mos u përballur me shumë gabime ditën e fundit, rekomandohet të kryhen disa herë mbylljet paraprake të periudhave dhe të korrigjohen gabimet "on-line".

Pas mbylljes së muajit ia vlen të kontrolloni gjendjet në llogarinë 68.04.2. Nëse gjithçka është e saktë, balancat në të duhet të jenë zero (Fig. 7). Kjo llogari u shtua posaçërisht në 1C për llogaritjet e tatimit mbi të ardhurat.

Tani në Kontabilitetin 1C mund të krijoni vetë deklaratën. Është në listën e raporteve të rregulluara (Fig. 8).

Butoni magjik "Full" kryen të gjithë punën rutinë (Fig. 8). Përdoruesi mbetet të kontrollojë shumat e përfshira në seksionet e Deklaratës.

Është logjike të filloni kontrollin nga fleta e dytë, e cila tregon shpenzimet.

Ekzistojnë dy mënyra verifikimi:

- Dekodimi.

- Regjistrat e kontabilitetit tatimor.